亚洲人的储蓄究竟是太少还是太多?储蓄对保险业有何影响?

首席经济师

- 过去几十年间,高储蓄率推动新兴亚洲经济体的强势发展。但新冠疫情后,该地区的国民储蓄率普遍呈下降趋势。

- 然而,不同市场呈现出差异化的特征。在印度,如果家庭储蓄率持续下降,可能会拖累经济增长和保险需求。

- 而在中国,持续高企的储蓄率与需要将国内经济重新平衡为更多消费驱动的需求不一致。

- 储蓄对保险需求的影响,重点取决于储蓄水平和促使人们储蓄的根本原因

完整文章可在此下载:

前言

在亚洲文化中,储蓄不只是为了积累财富,还是培养个人美德和教养的重要手段。新兴亚洲经济体的高储蓄率,正是过去几十年间该地区经济实现快速增长的重要动因。高储蓄率累积起的资金被用于生产性投资、支持城市化发展和刺激区内制造业的快速扩张,进而为经济发展源源不断地注入动能。[1]

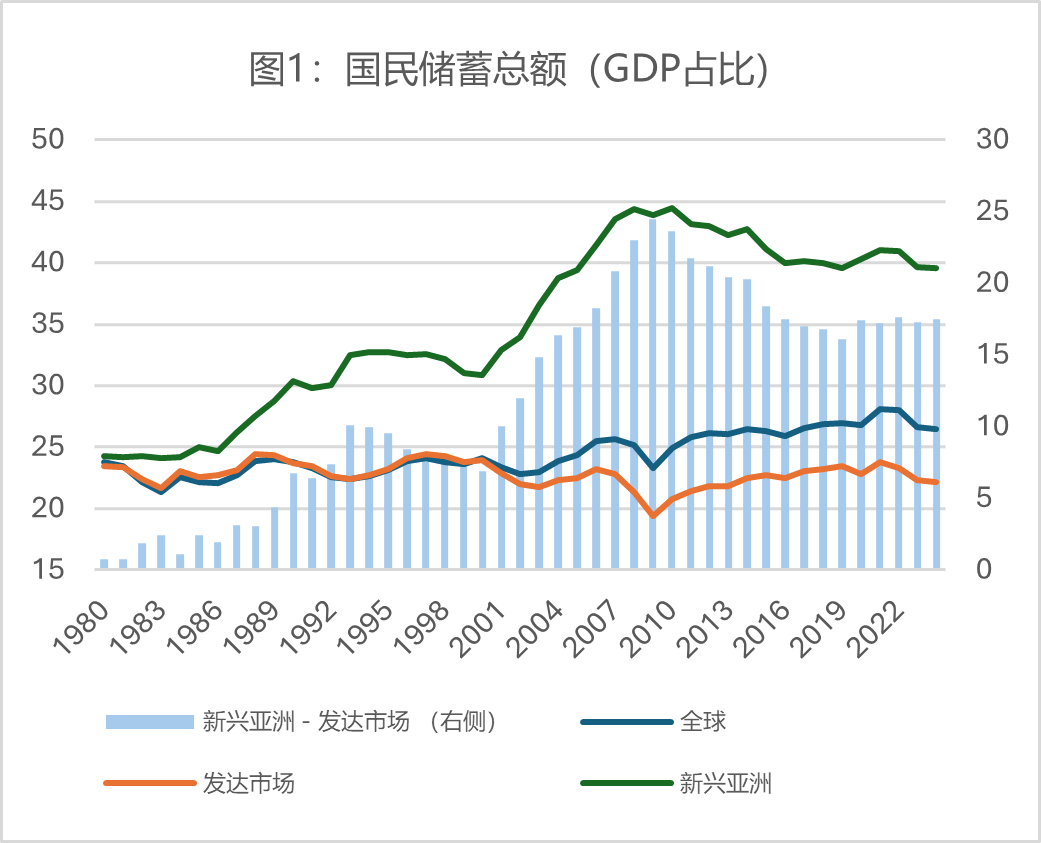

资料来源:国际货币基金组织世界经济展望数据库,2024年4月。

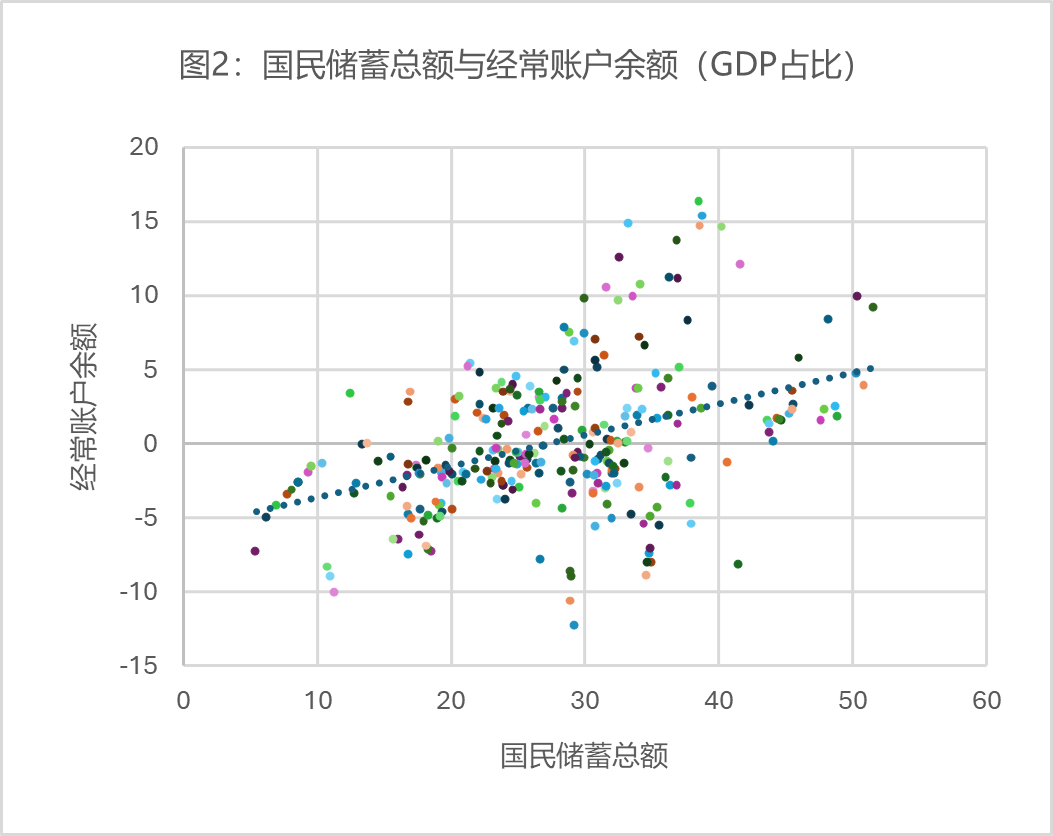

注:图2中的每个数据点代表1980年至2024年期间单一新兴亚洲市场(包括中国、印度、印度尼西亚、马来西亚、菲律宾、泰国和越南)在单一年份的经常账户余额和国民储蓄总额。

如图1所示,在21世纪,新兴亚洲市场的储蓄率从30%左右大幅提高到近45%,而发达市场的储蓄率则从25%微跌至20%。新兴亚洲市场与发达市场储蓄率之间的差距从20世纪80年代的2.2个百分点扩大到90年代的8.2个百分点,到21世纪进一步扩大到16.4个百分点。21世纪的前10年里,二者差距一度放大到近20个百分点,之后差距逐渐缩窄并趋于平稳。中国储蓄率的变化是这种趋势形成的一个关键因素,从2008年到2024年期间,中国的储蓄率从峰值的51.6%下降至约43.8%。同时,印度和印度尼西亚等其他主要市场的储蓄增长也有所放缓。

对低收入国家而言,节俭是推动经济发展的关键因素,尤其是那些难以获得海外资本和远离创新前沿的国家。这反映了资本积累在推动新兴市场经济增长方面的重要性,相比之下,发达市场则更多依赖生产率增长来拉动经济发展(通过全要素生产率,TFP)。[2]

亚洲的高储蓄率也有其国际性的一面。对大多数亚洲市场来说,庞大的储蓄规模并不能完全在本地消化。实际上,很大一部分储蓄会通过贸易顺差流向海外(参见图2)。当一个国家生产的商品超过本土消费量时,差额通常会成为其对海外市场的出口。这些资金主要投资于海外主权债券,进而为海外消费者购买亚洲出口的产品提供了资金。

储蓄和保险[3]

保险需求的变化受到多重因素的影响,包括本地和其他特有因素。一般而言,如保险需求的S曲线所示,收入水平是一个关键决定因素。[4] 人们对风险的认知也是一个重要因素。例如,风险厌恶型消费者购买保险的可能性更高。不过,消费者如何看待保险产品本身的风险也很重要。例如,有假设认为,风险厌恶型消费者购买定期人寿保险的可能性较低,因为这类产品在他们看来是类似于股票的“风险投资”。[5]

较高储蓄率对保险的影响大体上是积极的。不过,具体影响也取决于储蓄的主体,即储蓄是来自家庭、企业还是公共部门。高储蓄背后的激励因素和动机同样重要。只要消费者仍将保险视为一种储蓄工具,它就不得不与股票、共同基金和存款等其他金融工具竞争。不同产品的相对回报水平在很大程度上决定了家庭的资金分配。

家庭储蓄的动机[6]

储蓄不仅仅是每月收入扣除费用后的结余。虽然缺乏财务规划的情况很常见,但人们普遍具有努力储蓄的意识。

一. 预防性需求

个人和家庭会选择更多的储蓄作为一种自我保险,以应对生活中的不确定性,如灾难性的医疗费用,特别是社会保障有所欠缺,而且私人保险不足或难以负担时。由于高(预防性)储蓄率出现的原因是公共和私营部门的保险不足/难以负担,因此高储蓄率不会影响保险需求。反过来,如果保险的供给增加或更为平价,储蓄规模就可能减少。

二. 生命周期需求

“生命周期需求”是推动保险需求增长的重要因素。该理论假设消费者希望保持相对平稳的消费支出,为重大的生命周期事件和费用(例如买房或退休)进行储蓄。这意味着储蓄规模在很大程度上受到人口结构的影响。储蓄率较高的年轻人群更有可能需要人寿保险和其他类型的保险。然而,随着人口老龄化并进入生命周期中的非储蓄阶段,社会对于保障型和储蓄型保险产品的需求都将减少。

三. 遗赠需求

在这种情况下,储蓄的主要目的是为给下一代留下遗产。实证证据显示,遗赠需求与人们对人寿(储蓄型)保险产品的需求呈正相关关系。但与其他保险产品则没有显著的关联度。如果家庭或国民的高储蓄率主要由遗赠需求驱动,那么可以合理预期储蓄对保险需求的影响虽然有限,但整体积极。

四. 财富积累需求

边际储蓄倾向往往随着家庭财富的增加而提高。富裕家庭的储蓄通常更高,部分原因是必需品在其家庭消费总额的占比较低。高净值家庭的储蓄动机可能是混合了生命周期、遗赠和/或产生“利润”的需求。保险需求也可能会随财富积累需求而增加,尽管可能只有储蓄相关的保险产品受益。

家庭储蓄水平的变化还可能受其他因素影响。例如,疫情期间,各种出行限制和疾控措施令消费者的“非自愿储蓄”增加,政府同时也实施了大规模的财政刺激计划,缓解疫情对家庭和企业的影响。这些变化导致美国出现巨额超额储蓄,2021年8月时的峰值估计达2.1万亿美元。 [7] 需要留意的是,在上述有关储蓄动机的讨论中,我们排除了这些一次性因素。

当我们分析储蓄时,还应当结合特定市场的社会因素,包括社会规范、监管变化、社会经济背景和消费者的态度。例如,最近的一则新闻就反映了中国和印度的两种极端情况:当中国考虑如何将居高不下的家庭储蓄率降低时,印度正在争论为何近期家庭储蓄率降至多年来的低点,以及如何推动储蓄率增长。

印度的家庭储蓄:多元化投资非金融和非存款资产

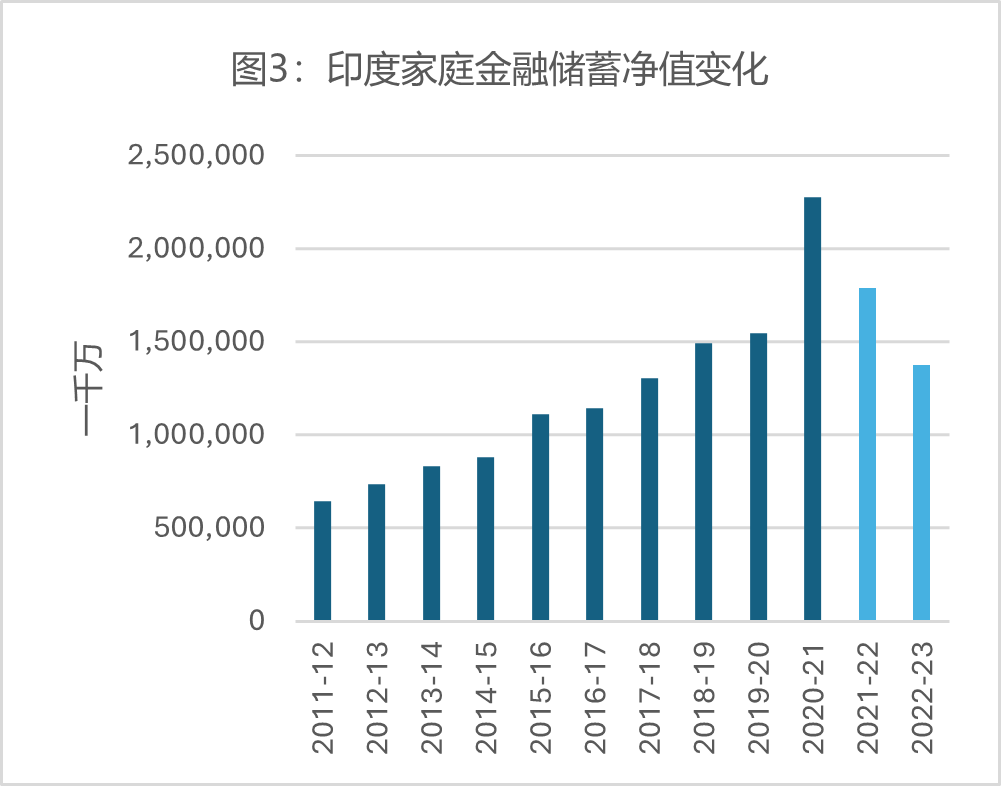

过去10年,印度的经济增速惊人,尽管疫情期间经历了短暂的衰退,但其经济平均年增长率接近6%。 [8] 由于大规模的疾控措施抑制了家庭支出增加,印度家庭的金融储蓄规模在2020-21财年大幅飙升。家庭储蓄净额的增长率在一年中提速到47%(参见图3)。

此后,印度家庭金融储蓄净额的增长有所放缓。鉴于前一年的基数异常之高,2021-22财年的增速放缓在很大程度上实属意料之中。然而,放缓趋势在2022-23财年仍然持续,边际增幅低于疫情前的水平。2023-24财年,这种放缓趋势是否还会延续,轶事证据给出了喜忧参半的信号:有迹象显示,随着消费者的个人债务增多,金融负债规模迅速上升,但银行存款的增长也在提速。

资料来源:2023年国民经济核算统计(National Accounts Statistics 2023),印度政府统计和计划执行部(MoSPI),作者根据2023年国民经济核算统计进行计算

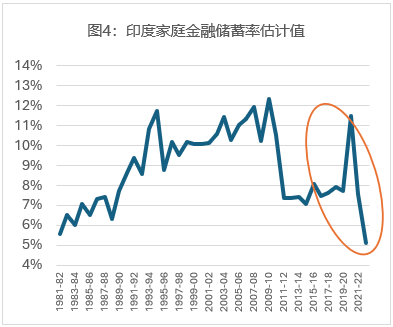

家庭金融资产的积累速度放缓意味着家庭金融储蓄率(占GDP的比重)正在下降(参见图4)。事实上,2022-23财年的储蓄率可能已降至5.1%,是自1981-82财年有记录以来的最低水平。在2011-12和2019-20财年期间,家庭储蓄率主要在7-8%的狭窄区间内波动。

印度家庭金融储蓄率下降的背后可能有几重因素。一方面,受投资波动和现金持有量减少的影响,金融资产的增速在2021-22和2022-23财年逐步放缓。另一方面,家庭负债迅速增加。印度家庭的大部分金融负债来自银行贷款,而这部分贷款规模在2021-22财年和2022-23财年分别增长了12.6%和17.6%。汽车、教育和其他个人贷款等非住房债务的增加,是推动银行贷款增长的主要因素。印度金融机构,特别是非银行金融公司在运营中整合了加快贷款申请和审批技术,在一定程度上助推了贷款规模的增长。

鉴于这一发展趋势,印度央行——印度储备银行在2023年11月将无抵押贷款的风险权重提高了25个百分点(从100%提高到125%)。预计2024-25财年,印度家庭的负债增速有望因此放慢,可能阻止或扭转家庭净储蓄的下降趋势。此外,更高的利率也可能为家庭储蓄增长带来支持。

自信的表现还是活力的展示?

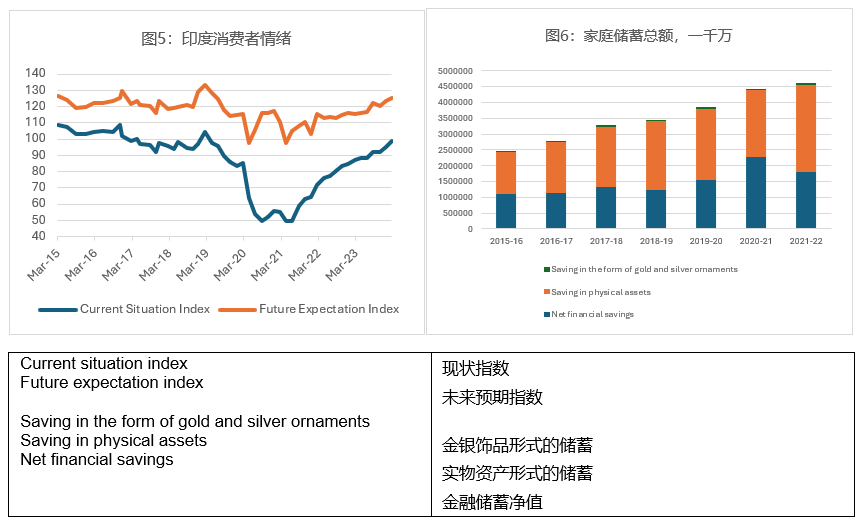

印度家庭金融负债的增加主要表现为消费贷款的增长,因为消费者对自己的财务未来更有信心,情绪有所改善(参见图5)。然而,印度消费者越来越依赖债务刺激消费,这会是一个问题吗?

资料来源:印度储备银行

要评估印度家庭金融债务是否可持续,一种方式是将其与处于类似经济发展阶段的国家进行基准分析。利用国际货币基金组织可用于跨国分析比较的全球债务数据库[9] ,2022年印度的家庭债务占GDP的比重为35.6%, [10] 仍然远低于区内其他国家:中国为61.5%,马来西亚为66.9%,泰国为87.0%。其中,只有印度尼西亚的家庭债务占GDP的比重低于印度(16.2%)。印度家庭债务的增加与此前的观察一致——这种增长通常与更高的经济增速和更低的失业率挂钩。尽管家庭债务增加可能会影响中长期金融稳定,但其实际影响很大程度取决于当地机构、法规和政策的综合作用。 [11] 应当指出的是,印度家庭也大量投资于实物资产,尤其是金银饰品。截至2021-22财年的可用数据显示,在金融储蓄下降的时候,实物资产形式的储蓄则有所增加(参见图6)。

家庭储蓄的金融化

这对保险意味着什么?储蓄净额减少的主要原因是负债增加(而非储蓄总额/资产下降)。尽管如此,金融贷款和借款的增加,可能会导致人们对理财产品和储蓄型保险的兴趣下降。消费者可能会优先考虑保障型产品。另一方面,由于印度人借钱消费,对汽车和家庭保险的需求可能会增加。

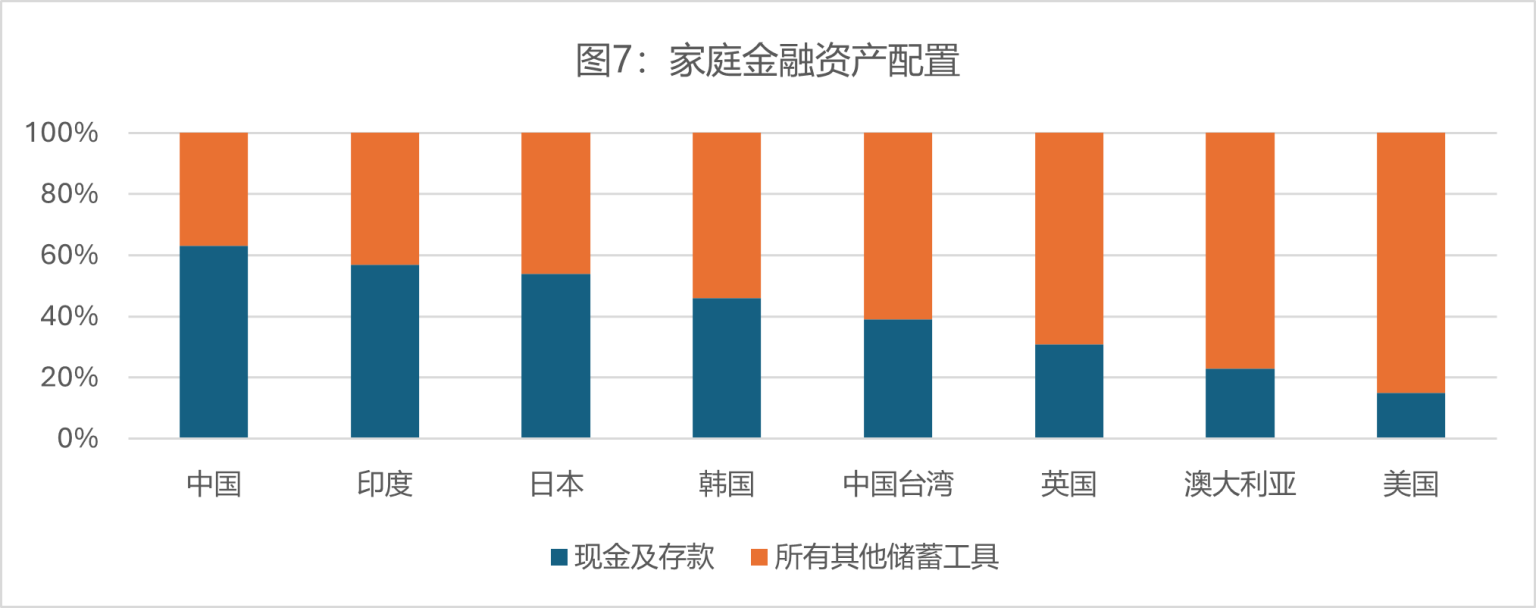

与这种周期性趋势相反的是,印度家庭储蓄的金融化程度日益提高。据估计,印度家庭57%的金融储蓄采用现金和存款形式,高于其他亚洲和西方发达市场(参见图7)。最近的趋势是,印度人积累的财富投资于股票、共同基金、保险和养老金的比重越来越高。例如,银行存款虽然过去10年的年增长率只有9%,但非银行金融产品增长率达15%。

资料来源:印度家庭储蓄画像的变迁(Changing contours of Indian household savings),高盛

注:所有其他储蓄工具包括股票、共同基金、保险、养老金等。

中国家庭储蓄:高储蓄悖论

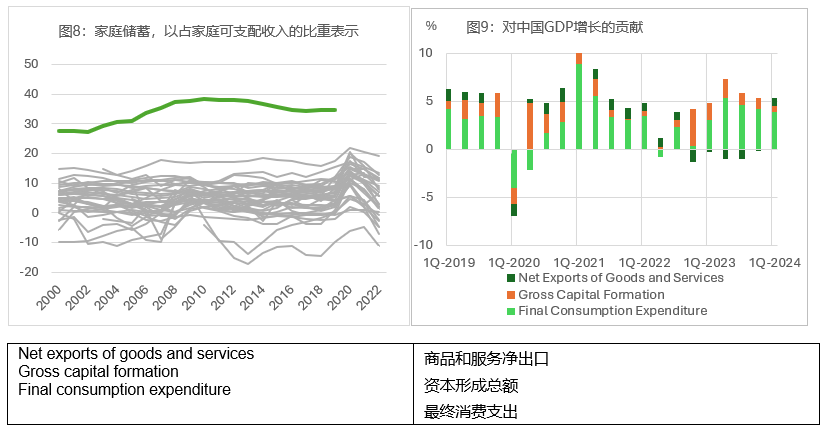

中国目前是全球储蓄规模最高的国家。 [12] 长期以来,中国家庭的储蓄率始终保持在全球最高水平。确实,与其他主要市场相比,中国的储蓄率之高让其看起来像是一个异类。经合组织的数据显示,自2000年有可用的综合数据以来,中国家庭的储蓄率始终高于其他主要经济体(参见图8)。这种高储蓄率可归于多种因素。 [13] 在21世纪头20年的大部分时间里,中国仍享受着人口红利,大部分劳动者处在财富积累的过程中。第二,缺乏全面的社会保障也鼓励家庭预留更多储蓄以备不时之需。第三,过去几十年的住房改革让更多拥有房产的人获益匪浅,进一步鼓励人们为买房进行储蓄。

资料来源:经合组织(2024),家庭储蓄(指标)。doi:10.1787/cfc6f499-en(于2024年5月31日访问)。灰线代表其他经合组织市场。

过去几十年来,中国高额的家庭储蓄率通过资金投资渠道对经济发展起到了积极作用。因此,中国成为全球投资率最高的国家之一也就不足为奇了。然而,这种现象的另一面是消费对经济增长的贡献一直处于较低水平。虽然最终消费支出(参见图9)对中国GDP的增长做出了重大贡献,但私人消费的贡献要低得多。2023年,中国私人消费占GDP的比重为39.2%。相较之下,印度为63.6%(最新可用数据),印度尼西亚为56.4%,日本和美国分别为53.6%和67.6%。 [14] 与此相对的是,中国的经济增长对净出口和投资的依赖度更高。为了平衡经济结构,中国政府已经制定战略,目标是提高消费的贡献。这意味着中国家庭需要松开他们的钱包,缩减预防性储蓄。

宁储蓄不消费

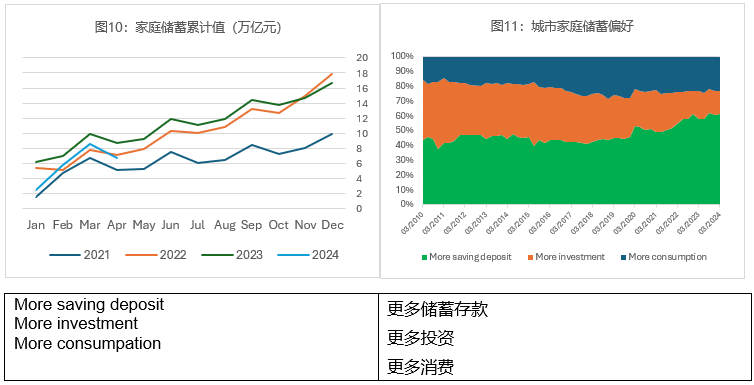

然而,最近的数据显示,中国家庭还在加倍储蓄。2023年,中国家庭估计新增储蓄6.6万亿元人民币(约合1万亿美元)。 [15] 家庭存款的增长率虽有所放缓,但在2024年初仍处于高位(参见图10)。与此同时,中国人民银行发布的《2024年第一季度城镇储户问卷调查报告》的结果也显示,愿意增加储蓄的消费者的占比持续提高,已经达到61.8%(参见图11)。 [16] 即使家庭愿意消费,其首选也是教育和医疗保健,即对孩子和未来的投资。

图10和11:中国消费者的消费、储蓄和投资意愿

资料来源:CEIC

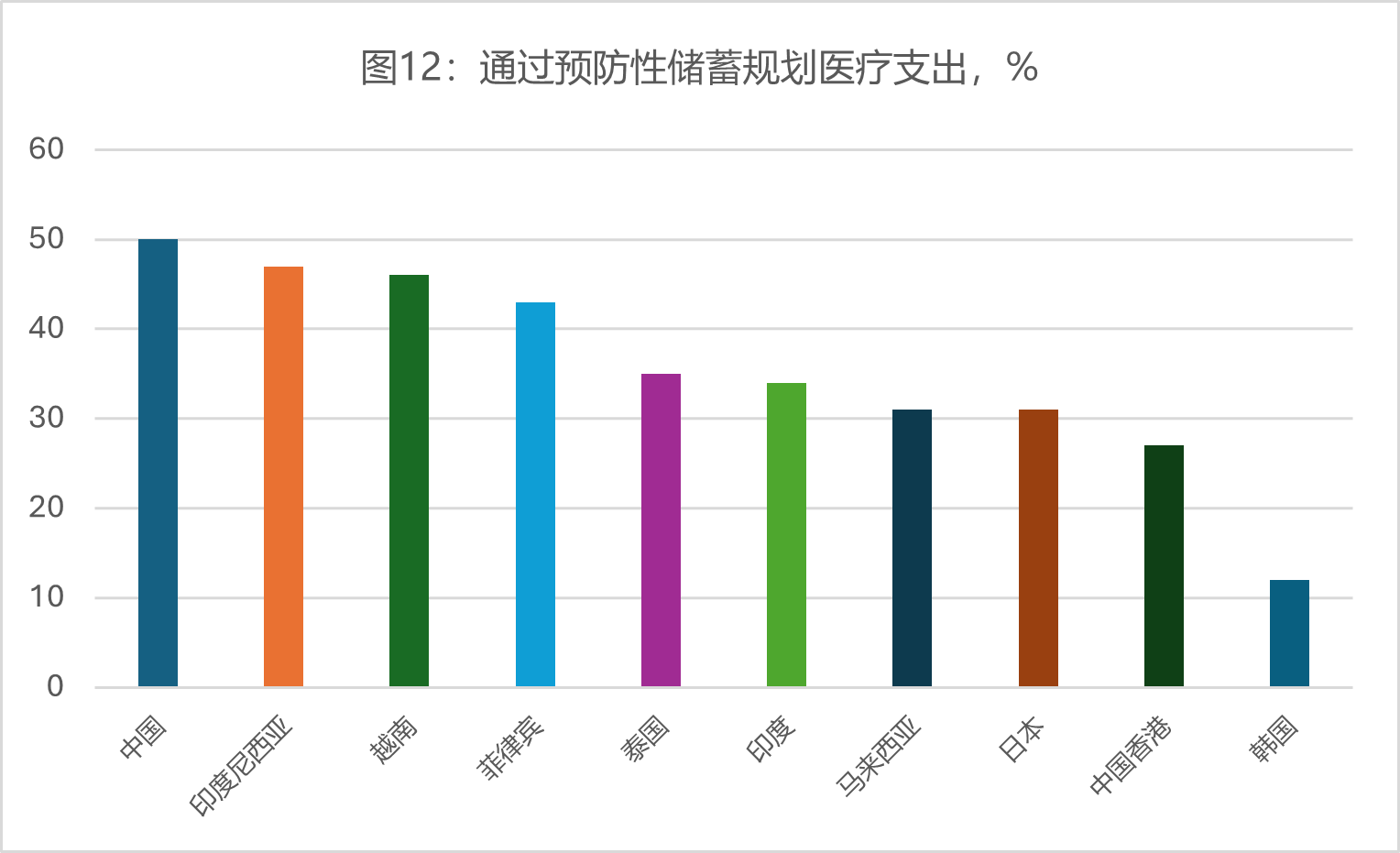

退休、医疗费用和子女教育是中国家庭高储蓄率的主要驱动因素。鼎睿再保险在2022年进行的一项调查显示,与其他亚洲市场的消费者相比,中国消费者更可能将部分储蓄作为医疗保健基金(参见图12)。

资料来源:鼎睿2022年新兴亚洲消费者调查。问题:您通常如何规划个人医疗支出?

为什么中国的高储蓄率是一个问题?在国内,高储蓄率意味着消费支出不足,无法推动经济结果朝着更平衡的方向发展。然而,为了实现经济结构的有效转变,还需政府在收入和支出结构方面做出一些困难的抉择。例如,这要求提高劳动力占比国民产出份的份额, 及高于公司和公共部门。

在对外方面,家庭的高储蓄率对应的是中国巨大的贸易失衡(中国对他国的贸易盈余)。中国希望通过大规模投资可再生能源和扩大新经济部门来保持较长时间的高储蓄和投资率。然而,这最终仍可能导致出口需求和海外市场限制的挑战。通过降低家庭储蓄率,中国可以实现更均衡的经济增长,提高国内消费在GDP的占比,并降低对净出口和投资的依赖度。

造成消费疲软和储蓄率高企的原因有很多。首先,人均可支配收入增长相对疲软。其次,最近房地产市场的问题和负面财富效应,令消费者情绪相对低迷。

储蓄率:更长时间内趋向更高水平?

高额储蓄有助于支持中国保险业的发展,尤其是人寿保险。过去20年间,中国的人寿保险保费规模持续膨胀,年均增幅达12%。2022年,中国是全球第二大人寿保险市场,估计保费规模达3640亿美元。 [17] 如果中国的家庭储蓄开始减少,对保险意味着什么?

随着消费者为意外支出准备的预防性储蓄减少,他们可能更愿意购买保障全面且具有竞争力的保险来管理外部冲击的影响。这意味着,消费者的需求将从储蓄型保险转向保障型保险。

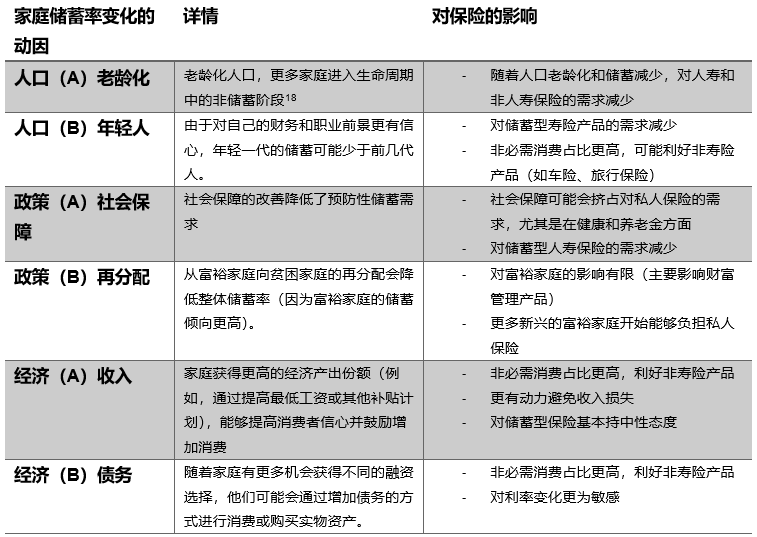

话虽如此,家庭储蓄率变动对保险行业的具体影响也可能取决于变动背后的驱动因素。下表总结了主要动因和潜在影响。例如,如果储蓄率因社会保障的快速和深入改善而下降,就可能会挤占私人保险并抑制家庭对财富管理产品的需求。另一方面,家庭储蓄率也可能因财政再分配政策得到加强而下降。这是因为相对富裕的家庭的边际储蓄倾向通常较高。从相对富裕的家庭向贫困家庭的再分配会导致整体储蓄率下降。在这种情况下,可以预期的是,富裕家庭的财富管理需求可能下降,但新兴富裕消费群体的保险需求则可能增加。这些例子说明要想评估储蓄率变化对保险的影响,还需要深入理解变化背后的逻辑。

表1:家庭储蓄变化及其对保险的影响

资料来源:鼎睿研究

结论

过去,在亚洲,无论是成熟市场还是发展中市场,高储蓄都曾对经济的快速发展起到了重要作用。随着亚洲市场的不断成熟,整体储蓄率在过去几十年间呈下降趋势,但仍明显高于主要发达市场。

如何妥善平衡储蓄与消费——既有足够资金进行投资,又不过分抑制本土消费——是一个永恒的难题。资金流动受阻又会让情况更加复杂,特别是在当今日益碎片化的世界中。尽管如此,虽然公共社会保障的改善会降低预防性储蓄需求,但消费者期望提高和经济不确定性日益抬升也会导致部分市场的储蓄率继续维持在高位。

储蓄和保障储蓄的需求是人们购买保险,尤其是人寿保险的主要动机。然而,如果对不同市场的细微差别缺乏了解,只通过表面观察到的储蓄率数据来做出决策是远远不够的。例如,最近几个季度,日本的家庭储蓄率处于低位,甚至落入负数区间,其背后的动因是(通货膨胀导致)家庭支出增加和收入增长停滞。消费者信心仍然不足。在印度,家庭储蓄率也在下降,但这可能是由于消费者情绪有所改善,以及他们更有信心和更愿意借款。

总而言之,只有深入了解消费者选择背后的逻辑,我们才能真正理解他们在储蓄和消费之间的取舍,这也就要求我们要进行更多深入分析,透过现象看本质。

参考资料

[1] Piotr Misztal,《不同经济发展阶段的国家储蓄与经济增长之间的关系》(The relationship between savings and economic growth in countries with different levels of economic development),《金融互联网季刊》(Financial Internet Quarterly),2011年6月。[2] 需要指出的是,大多数发达亚洲市场目前的储蓄率较低,但当其被归类为“新兴市场”时,储蓄率则要高得多。

[3] 文章探讨了储蓄如何推动保险需求的增长。保险作为一种长期储蓄工具也可能帮助提高家庭和国民储蓄率。

[4] Rudolf Enz,《人均收入与保险渗透率之间的S曲线关系》(The S-Curve Relation Between Per-Capita Income and Insurance Penetration),《日内瓦风险与保险论文》(The Geneva Papers on Risk and Insurance),第25卷第3期(2000年7月)。其他研究在很大程度上证实了收入和保险需求之间存在正相关关系。参见Cargill和Troxel(1979),Babbel(1985),Browne和Kim(1993),Outreville(1996),Rubayah和Zaidi(2000),Munir等(2012)和Outreville(2015)。

[5] Do Hwang,《家庭投资组合选择的行为分析:厌恶损失对购买人寿保险和储蓄的影响》(Behavioral aspects of household portfolio choice: Effects of loss aversion on life insurance uptake and savings),国际经济金融评论(International Review of Economics & Finance),第89卷A部分,2024年1月。作者认为,理性的消费者会将定期人寿视作一项“风险投资”,因为如果保单到期而没有索赔,保单持有人可能会损失所有保费。风险厌恶型消费者会选择退还保费的人寿保险,例如终身人寿保险。

[6] Nurul Shahnaz Mahdzan & Sarah Margaret Peter Victorian,《人寿保险需求的决定因素:关注储蓄动机和金融知识》(The Determinants of Life Insurance Demand: A Focus on Saving Motives and Financial Literacy),《亚洲社会科学》(, Asia Social Science),第9卷,第5期,2013年。

[7]《疫情期间的储蓄已经消失:美国消费者的下一步是什么?》(Pandemic Savings Are Gone: What’s Next for U.S. Consumers?)旧金山联邦研究银行,2024年5月

[8] 资料来源:国际货币基金组织世界经济数据库,2024年4月。

[9] 全球债务数据库,国际货币基金组织(点击查看)

[10] 根据印度储备银行,2021-22财年末,相应的家庭金融负债占GDP的比重为36.9%。新闻报道称,到2024年底,其比重已进一步上升至接近40%(点击查看)。

[11] https://www.imf.org/-/media/Files/Publications/GFSR/2017/October/chapter-2/Documents/C2.ashx

[12]《中国的超额储蓄是一种危险》(China’s excess savings are a danger),金融时报,2024年3月6日。

[13] 参见《中国的高储蓄:动因、前景和政策》(China’s High Savings: Drivers, Prospects, and Policies),国际货币基金组织工作论文,2018年12月。

[14] 资料来源:CEIC。每个市场的数据均为最新可用数据,可能因市场而异。

[15] 这是在2022年家庭储蓄增加了17.8万亿元人民币(约合2.5万亿美元)的基础之上(链接)(参见图8)。2022年的大幅增长可能是疫情带来的超额储蓄。而2023年的上涨反映了消费需求持续疲软(以及2023年没有出现重大的“报复性消费”)。

[16] 中国人民银行《2024年第一季度城镇储户问卷调查报告》(Urban Depositor Survey Report (Q1 2024))(链接)

[17] 《世界保险:变局,而非震动》(World insurance: stirred, and not shaken),sigma 2023年第3期,瑞士再保险研究院

[18] 可能还有其他因素打破这个逻辑。例如,尽管日本人口在过去40年间迅速进入老龄化状态,但日本2024年的国民储蓄率仍与1980年保持一致(29.7%)。家庭储蓄的减少很大程度上被企业部门储蓄的增加所抵消。与此同时,其他研究显示,婴儿潮一代仍然保持着高储蓄率(储蓄他们的养老金收入),这与教科书上的预测结果形成鲜明对比。参见《婴儿潮一代富可流油。他们为什么还这么吝啬》(Baby-boomers are loaded. Why are they so stingy),《经济学人》,2024年5月26日。

更多文章

选择鼎睿

为您保驾护航

为您保驾护航