中国走向碳中和之路

首席经济师

摘要

- 中国承诺在2060年前实现碳中和,并在2030年前实现碳达峰。

- 中国的承诺,对于实现2°C以内的全球温控目标而言至关重要。

- 为履行承诺,中国现在就需要在所有关键领域采取行动,这可能意味着其经济结构须要进行重大改变。

- 对保险公司而言,这是一个对接支持脱碳、降低气候风险及向可再生能源转型的中国战略的发展机会。

碳中和2060

2020年下半年,全球气候减缓工作实现了一个重要里程碑。去年9月,中国国家主席习近平宣布,中国将力争于2030年之前达到碳排放峰值,努力争取2060年前实现碳中和。12月,中国宣布2030年前为实现碳达峰的具体排放目标,进一步落实减排承诺(参见表1)。未来十年内,中国有望成为全球经济增长的主要引擎之一,同时也会是温室气体的主要排放者。因此,中国承诺2030年实现碳达峰和2060年前实现净零排放,将对控制全球暖化产生重大影响。为避免气候变化引发灾难性的后果,全球需要协力将气候变暖幅度控制在2°C以内,甚至更安全水平—靠近1.5°C。中国承诺在2060年前实现碳中和是实现这一目标的关键所在。

表1:2020年中国国家自主贡献[1]

| 2020年国家自主贡献目标 | 此前的承诺内容 |

|---|---|

| 1.2030年前实现碳达峰 | 2030年左右实现碳达峰,并力争提前达峰 |

| 2.至2030年,碳浓度(每单位国内生产总值排放量)比2005年下降65%以上 | 2015年设定的目标计划将碳浓度降低60-65% |

| 3. 至2030年,非化石燃料占一次能源消费比重将提高至25%左右 | 此前的承诺是20%,目前已经达到15%左右 |

| 4.到2030年,森林蓄积量比2005年增加60亿立方米 | 此前承诺至2030年,森林蓄积量比2005年增加45亿立方米 |

| 5. 至2030年,风能和太阳能发电总装机容量将达到12亿千瓦以上 | 此前不包括这项承诺,目前发电总装机容量据报道(2019年)为4.14亿千瓦 |

注:2020年9月,中国宣布2060年前实现碳中和的承诺,但未根据《巴黎协定》列入国家自主贡献或生效。

资料来源:Factiva,鼎睿再保险

中国承诺实现碳中和的意义:

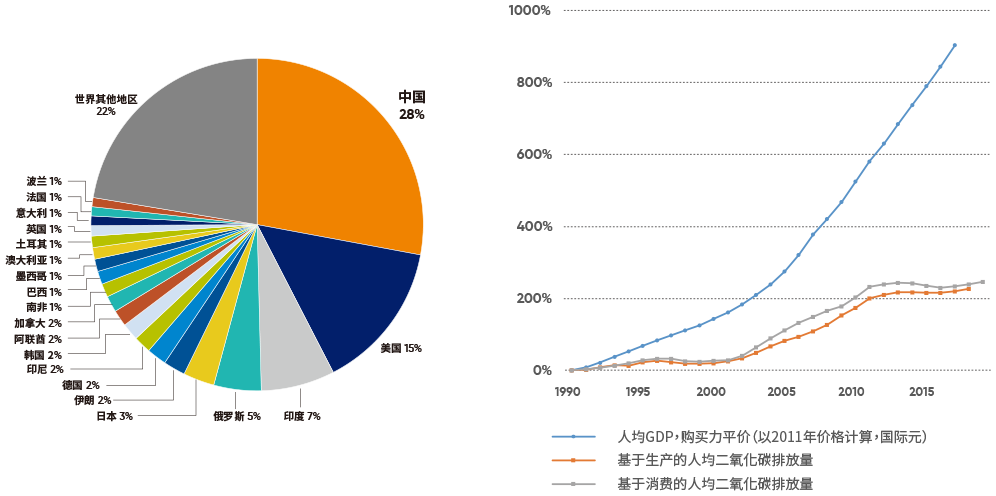

中国二氧化碳排放量占全球排放总量的28%(参见图1),位于第二位的美国占比为15%。印度是全球第三大碳排放国,但其全球占比“只有”7%。[2]如果这些主要碳排放国,尤其是中国不在减排方面做出重大贡献,全球减排和变暖幅度控制在2°C以内的目标都难以实现。

图1:2019年全球二氧化碳排放量(LHS)和1990-2019年中国人均二氧化碳排放量变化(RHS)

注释:LHS——仅计算化石燃料和水泥制造生产的二氧化碳排放量,不包括土地使用变更。

资料来源:Our World in Data,基于全球碳计划(Global Carbon Project)的数据。

RHS——基于消费的年度排放量是经调整后的国内排放量或贸易隐含碳。如果一个国家进口商品,生产此类货物所需排放的二氧化碳量将计入其国内碳排放量中;如果出口货物,则减去对应排放量。

资料来源:Our World in Data,基于全球碳计划(Global Carbon Project)、联合国人口和世界银行的数据。

当前,中国的经济仍高度依赖能源,其中85%的能源来自于化石燃料,因此实现碳中和势必将给未来的中国带来翻天覆地的变化。为了达成碳中和的目标,中国现在就需要采取行动,以可再生能源或核能替代化石燃料,大幅降低传统能源消耗量。与此同时,脱碳也不仅是生态利他主义,它也能通过加速技术创新和产业结构转型/升级来推动经济增长(尽管只是长期而言)。人们进行了大量的研究来尝试量化脱碳的利益,有研究认为,实现减排目标需要进行大量投资,最高可能带动国内生产总值(GDP)上涨5%。[3]

重要的是,中国的承诺起到了表率作用。在中国宣布碳中和目标后不久,日本和韩国也相继承诺到2050年实现温室气体净零排放。[4]这三个国家2019年的温室气体排放量合计占全球排放总量的1/3。亚太地区的一些主要市场尚未做出碳中和承诺,如越南(2020新的国家自主贡献目标为至2030年碳排放量较基准情景减少9%,包括工业流程)、印度和菲律宾。[5]需要指出的是,虽然一些国家尚未承诺实现净零排放,但它们已经制定了“符合2°C温控”的2030年减排目标。(各国净零排放承诺,请参见附录A)。

脱碳革命拉开序幕

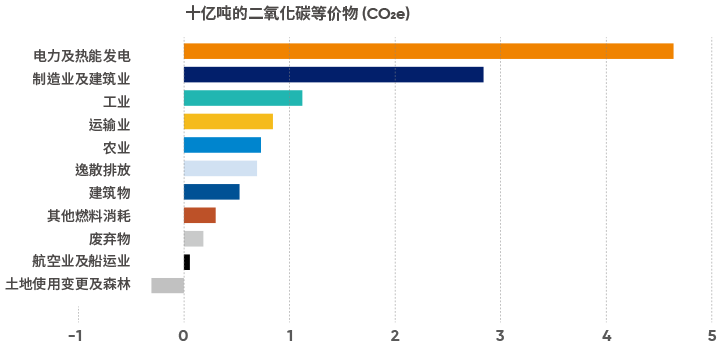

尽管距离实现碳中和的目标还有40年,但中国现在就需要采取行动,确保达成目标。减少碳排放量对中国来说意义重大,因为中国传统增长模式为能源密集型,且严重依赖于碳。[6]根据BCG测算,在基准情景(BAU)下,中国的碳排放量至2050年时的降幅仅略超过10%,而要达成碳中和温度升幅控制在1.5°C以内的目标,碳排放量需要减少75-85%。[7]温室气体排放量最多的行业受到的影响最为明显(参见图2)。

图2:按行业划分的温室气体排放量,中国,2016年

资料来源:CAIT Climate Data Explorer,经气候观察(Climate Watch)和Our World in Data。

3月5日,李克强总理在宣布“十四五规划”时强调,要加快发展方式绿色转型,大力推进可再生能源和新能源发展。预计今年下半年将出台针对能源行业的具体措施。值得关注的是,与以往设定未来五年的GDP增长目标不同,“十四五规划”仅给出2021年的GDP增长目标。这虽然突显出中期经济发展前景的不确定因素增多,但也缓解了在减排影响的情况下实现增长目标的压力。

从现在开始,中国许多高能耗行业将经历重大变革和结构性调整。毫无疑问,能源生产将转向以可再生能源和核能为主,搁浅资产 (stranded assets) 的风险将上升。过去十年里,城市化进程发展迅速,但也成为碳排放量的主要来源。未来,中国将需要建立新的城市发展模式、建筑和工程施工模式,在发展更多城市中心的同时,减少碳排放量。同时,制造业和工业生产也需要考虑节能的流程创新和应用。

保障零碳未来

中国是全球第二大保险市场。2020年,中国有约240家保险公司,合计保费收入达人民币45,250亿元(约合7,000亿美元)的保费收入。[8]截至去年底,中国的保险资产已增至人民币23.87万亿元(约合36,720亿美元,或相当于名义GDP的23%)。中国保险市场的巨大体量,突显出保险在中国管理风险和引导资源配置方面扮演着越来越重要的角色。保险公司和企业之间需要建立强有力的伙伴关系,帮助污染最严重的行业,如能源、制造业、运输业、建筑业和农业脱碳。这些行业的龙头企业正在节能、开发替代性能源和减排方面采取行动。保险应在向零碳未来转型的过程中发挥积极作用。

- 作为风险专家,保险公司在应对实体风险和转型风险方面具备丰富的专业知识,他们可以利用其专业知识提供更好的服务,为客户提供减排支持。

- 作为主要的风险承担者,保险公司在引导能源投资方面扮演着沉默却非常关键的角色——通过提供保障或撤销保险的方式见解影响投资决定。保险公司可以与客户合作,加速实现向替代能源转型和退出碳密集型活动。[9]

- 保险公司是重要的机构投资者,全球保险公司持有的可投资资产高达近30万亿美元,可以影响被投企业的行为(如支持呼吁采取气候行动的股东决议)。

最近,六家中国国有公用事业和基础设施企业联合发行了中国首批碳中和债券,总额达人民币64亿元。[10]未来几年,绿色融资的深度和广度将不断拓展,为机构投资者提供更多机会参与和推动中国实现净零排放。

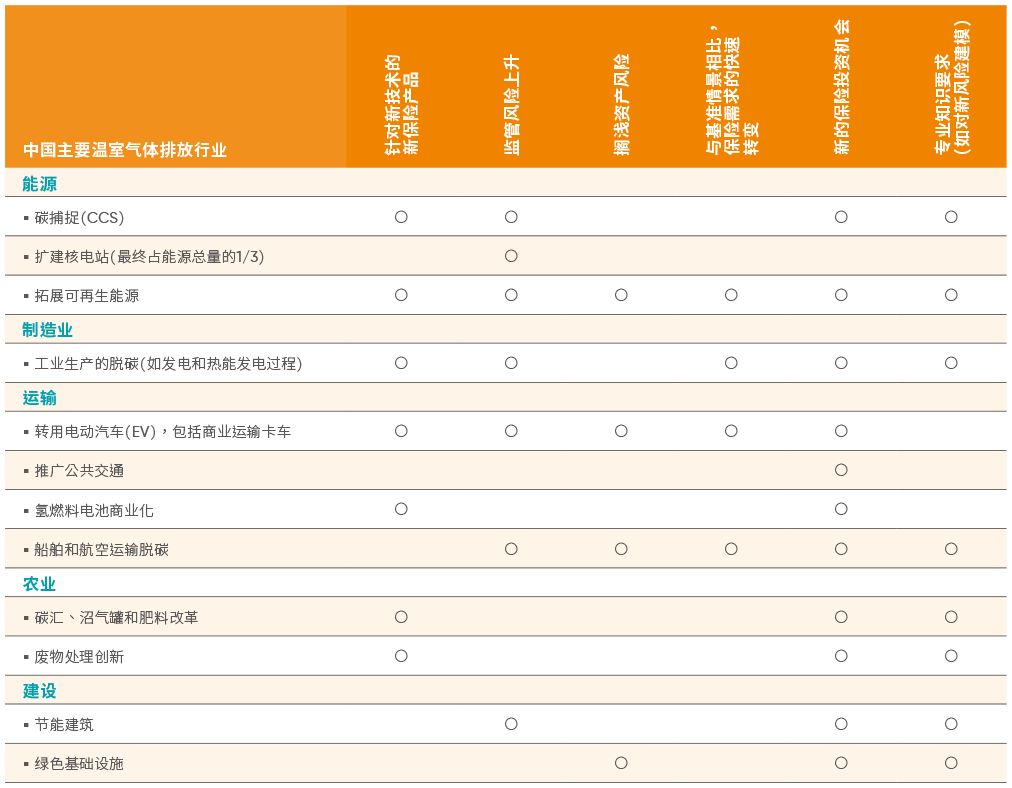

参与脱碳征程,也为中国的保险公司带来了更多商业机遇(参见表2)。新能源和可再生能源已经成为保险公司的重要业务来源,对绿色基础设施和气候复原力基础设施的预期投资,还会带来大量(再)保险业务。应对更多气候诉讼、支持引入新技术和商业模式,都将推动责任险需求的持续增加。此外,减排还会带来一些二次连锁影响。例如,实现净零排放的目标,意味着碳排放量和污染物减少(热浪和沙尘暴也可能减少),进而降低死亡率和发病率风险,减少寿险和健康险的理赔金额。减缓气候风险还可以提高农业产出合保障国家粮食安全。[11]

表2:碳中和对中国非寿险行业的典型影响

资料来源:Factiva,Nature.com,鼎睿再保险

中国的碳中和承诺,彰显出其为国家更具复原性的未来而投入的决心。保险公司当肩负重任,在走向净零排放的征程中贡献一份力。

附录A:各国的净零排放承诺

| 国家 | 净零目标日期 | 状态 |

|---|---|---|

| 阿根廷 | 2050 | 提交联合国 |

| 奥地利 | 2040 | 政策立场 |

| 巴西 | 2060 | 提交联合国 |

| 加拿大 | 2050 | 法律草案 |

| 智利 | 2050 | 政策立场 |

| 中国 | 2060 | 意向书 |

| 哥伦比亚 | 2050 | 提交联合国 |

| 丹麦 | 2050 | 法律规定 |

| 欧盟 | 2050 | 提交联合国 |

| 芬兰 | 2035 | 联盟协议 |

| 法国 | 2050 | 法律规定 |

| 德国 | 2050 | 法律规定 |

| 日本 | 2050 | 意向书 |

| 新西兰 | 2050 | 法律规定 |

| 挪威 | 2030/2050 | 政策立场 |

| 新加坡 | 尽快在本世纪下半叶实现 | 提交联合国 |

| 南非 | 2050 | 政策立场 |

| 韩国 | 2050 | 提交联合国 |

| 瑞典 | 2045 | 法律规定 |

| 瑞士 | 2050 | 提交联合国 |

| 英国 | 2050 | 法律规定 |

| 美国 | 2050 | 意向书 |

资料来源:Climate Home News,Factiva,鼎睿再保险

附录B:全球再保险/保险公司煤炭保险业务及在煤炭领域的投资

资料来源:《2019年保险、煤炭和气候变化分值》(The 2019 Scorecard on Insurance, Coal and Climate Change),Unfriend Coal ,2019年12月。

[1]国家自主贡献(NDCs)是指每个国家为减少本国温室气体排放量和适应气候变化的影响所做的努力。2015年《巴黎协定》要求缔约方准备、沟通和维持其计划达成的连续的国家自主贡献目标。参见《中国国家主席习近平的目标是到2030年大幅降低碳浓度》(China’s Xi targets steeper cut in carbon intensity by 2030),路透,2020年12月13日。以及《中国宣布新的2030年气候承诺:不止于碳达峰》(China’s new 2030 climate commitments: Beyond peak emissions),IHS Markit,2020年12月15日。

[2]资料来源:全球碳计划(http://www.globalcarbonatlas.org/en/CO2-emissions)。以人均排放量计,中国位居全球第13位,高于英国(第14位),但低于美国(第4位)、韩国(第6位)和日本(第8位)。

[3]参见《中国净零排放的雄心壮志十年内可能推动GDP增长5%》(China’s net zero ambition could boost GDP by 5% during this decade),剑桥计量经济学(Cambridge Econometrics),2020年9月24日。

[4]日本首相菅义伟在2020年10月宣布,日本的目标是到2050年实现碳中和。日本早些时候仅承诺在本世纪下半叶实现碳中和。参见《日本首相:日本的目标是到2050年实现净零排放,建成碳中和国家》(Japan aims for zero emissions, carbon neutral society by 2050 – PM),路透,2020年10月26日。韩国总统文在寅也于2020年10月宣布净零排放承诺,并重申其“绿色新政”。参见《韩国正式承诺到2050年实现净零排放》(South Korea formally commits to cutting emission to net zero by 2050),climatechangenews.com,2020年10月28日。

[5]《哪些国家已设定净零排放目标?》(Which countries have a net zero carbon goal?),Climate Home News。

[6] 2019年,中国GDP每增长1000美元,就需要排放1吨二氧化碳等价物。2016年(可查的最新版本)全球二氧化碳等价物平均排放量为0.4吨。事实上,在人均收入水平相近的国家中,中国的人均二氧化碳等价物排放量更高。资料来源:Our World in Data(参见链接).

[7] 要实现温度升幅控制在1.5°C以内的目标,不同模型下的减排需求各异,但到 2035 年,最低减排量至少须为基准情景(2015)排放量的50%。请参阅《2020年中国碳中和综合报告》中的图3-3,中国能源基金会,2020年12月。

[8]2021年1月保险业经营情况表,中国银保监会(CBIRC)。

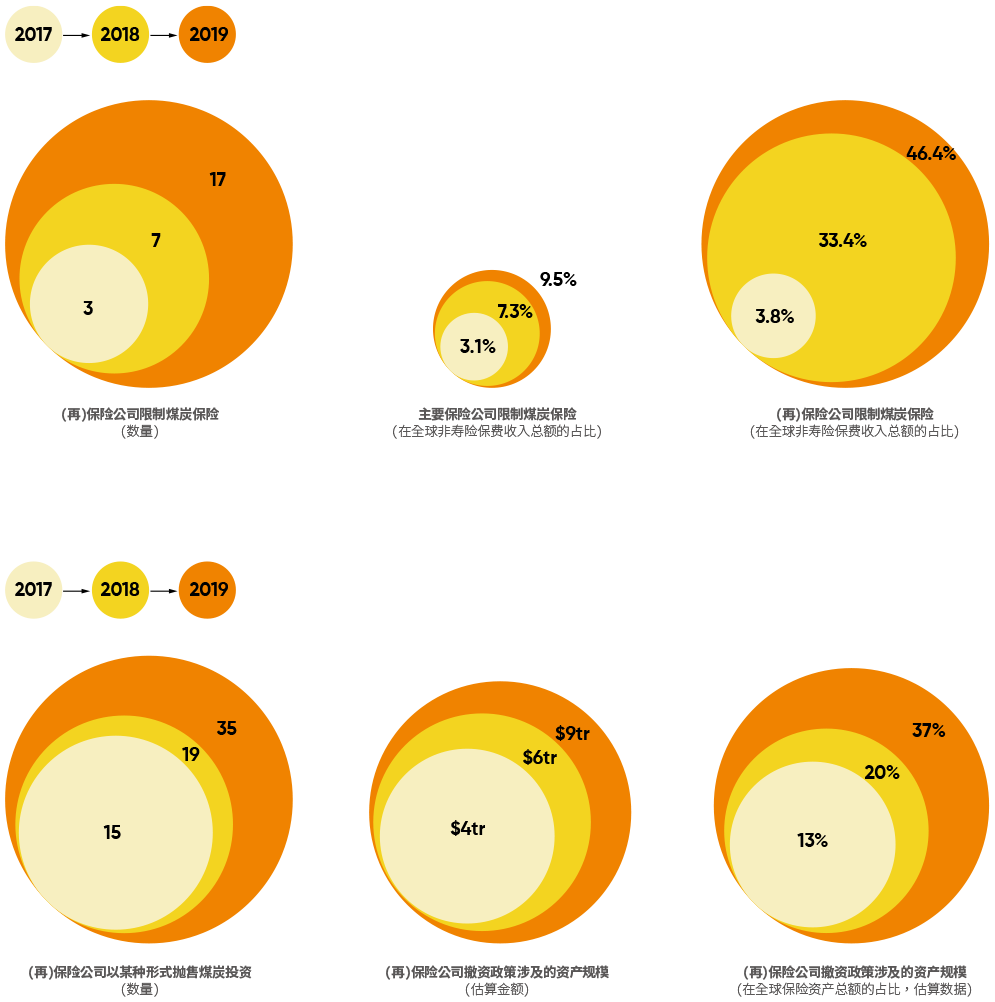

[9]附录B以量化计分方式展示了全球保险公司对煤炭保险的立场。值得注意的是,截至2019年11月中旬,全球17家保险公司(包括除劳合社以外的所有欧洲主要保险公司)已停止为新的煤炭项目提供保险。相比之下,亚洲保险公司几乎全都在继续提供煤炭保险。

[10]《中国企业首次发行碳中和债券,一举融资9.92亿美元》(Chinese companies borrow $992 million in 1st issue of carbon-neutral bonds),财新,2021年2月10日。

[11]截至2019年5月,至少28个国家的政府和企业提起了1,300多起气候诉讼(但中国为零)。参阅Joana Setzer和Rebecca Byrnes,《气候变化诉讼的全球趋势:2019年概览》(Global trends in climate change litigation: 2019 snapshot), 2019 年 7 月。

更多文章

选择鼎睿

为您保驾护航

为您保驾护航