南亚和东南亚市场的保险渗透率、认知度和持有率

首席经济师

前言

过去几十年里,大多数新兴亚洲市场的保险行业都步入了高速发展期。从2012年到2022年,区内的保险渗透率(保费占GDP的比重)从3.0%提高至3.6%,。同样,人均保险支出(即保险密度)也从112美元稳步上升至229美元。[1]

然而,总体数据掩盖了不同市场之间的显著差异。例如,中国保险行业的发展大幅拉高了整体保险渗透率和保险密度。2022年,中国的人均保险支出为489美元,而除中国以外的其他新兴亚洲市场仅为86美元。[2] 事实上,保险在大多数南亚和东南亚市场仍处于不同阶段的早期发展中。而且不容忽视的是,尽管多年来亚洲保险业稳步发展,但保障缺口依然巨大,且过去几年呈继续扩大的趋势。 [3]虽然保障缺口扩大在一定程度上反映了这些市场的充满活力的经济增长——因为资产价值(财产保障缺口)和工资(身故保障缺口)上涨,但保障不足和缺乏保障的问题也普遍存在。

例如,行业研究显示,亚洲自然灾害未保险损失的比例一直很高,约为90%。身故和健康保障缺口高达数万亿美元。此外,新的保障缺口也在快速涌现,例如缺乏针对网络犯罪的保障。

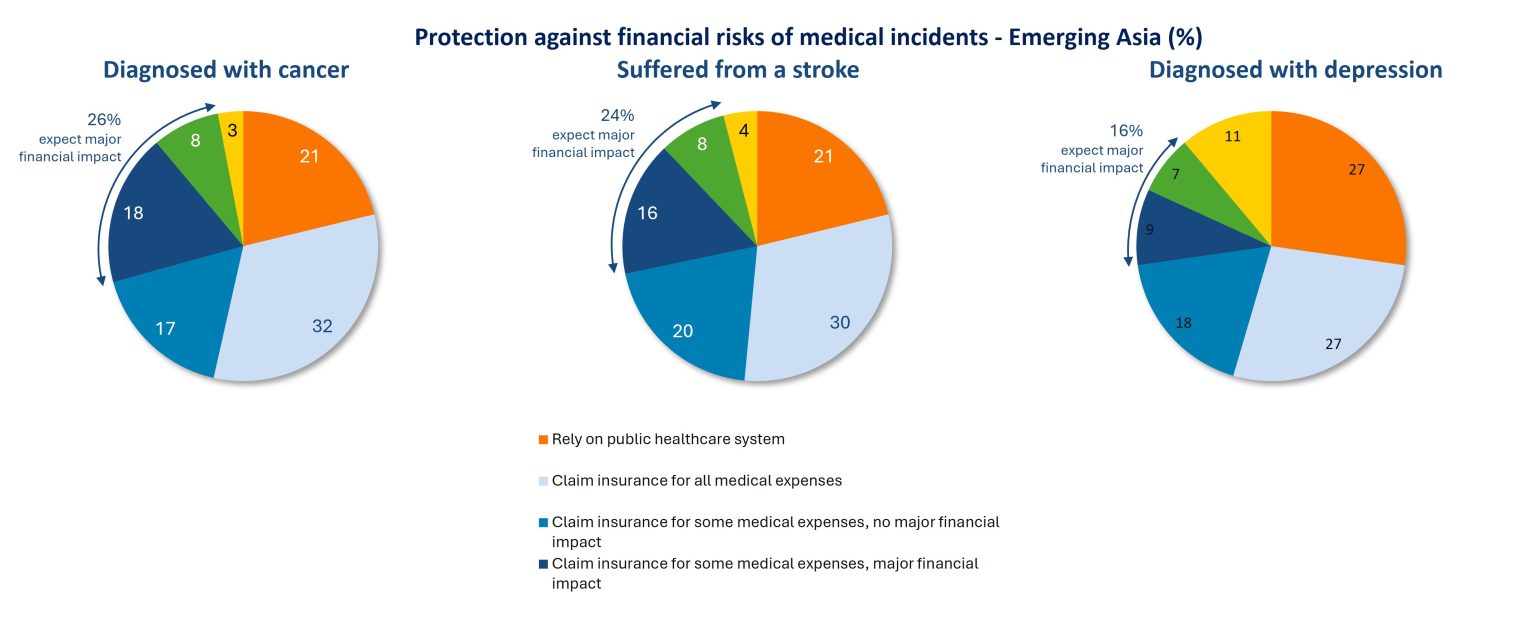

消费者调查的结果也佐证了巨大的保障缺口。鼎睿对新兴亚洲中产阶级的调查显示,当被问及是否有购买针对医疗事件相关的财务风险的保障时,很大一部分受访者表示并无投保,面临重大财务压力,或者他们已有投保担保不足(参见图1)。

图1:针对医疗事件财务风险的保障(%)

资料来源:2022年鼎睿消费者调查。结果基于来自中国、印度、印度尼西亚、马来西亚、菲律宾、泰国和越南的调查样本

保险认知度和渗透率

金融知识

深入了解和缓解保障不足或缺乏保障的问题一直是全球保险业的关注焦点。但面对这一问题,并没有简单的解决方案,而是涉及社会规范、文化因素、保险是否可负担、是否在售和可选产品,以及监管问题和其他市场障碍等多重因素。

一种常见的观点是,保险认知度低导致保障不足或缺乏保障。所谓保险认知度是指消费者“了解和理解什么是保险及其运作方式的能力”。 [4] 在展开分析保险认知度对保障不足或缺乏保障的影响前,有必要先来聊聊决定保险认知度水平的前提条件——金融知识。

鼎睿的2022年消费者调查显示,新兴亚洲中产阶级消费者的自评金融知识水平相当高,尤其是与发达市场的消费者相比。例如,只有约36%的新兴亚洲受访者表示对金融“完全不了解”或“一知半解”,而发达新兴市场的这一比例要高得多,为69%。不出所料的是,25至39岁的年轻群体通常对自己的财务敏锐度更有信心。这一发现为新兴市场的保险认知度至少应与更发达的市场处于同一水平的假设提供了依据。

保险认知度和持有率

在实践中,往往难以衡量保险认知度。如果从产品认知的角度来看,新兴亚洲市场的消费者对于健康和意外、汽车和人寿保险等主流产品的认知度通常较高,但对个人网络保险等小众或相对较新的产品,认知度则相对较低。一些特殊因素也会影响消费者的保险认知度。例如,在有国家养老金计划的情况下,消费者对私人年金产品的需求相应降低,继而导致其对私营保险公司是否销售此类产品的认知不足。

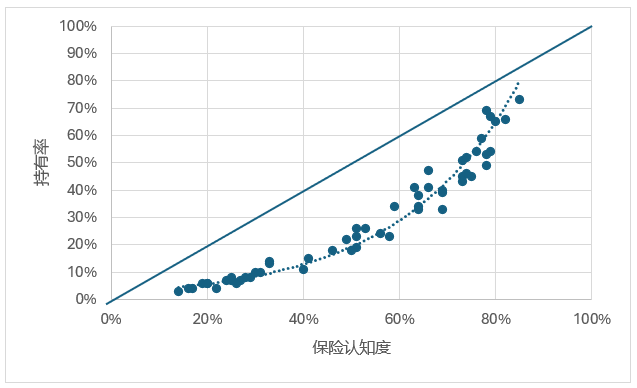

保险认知度——广义的定义为消费者对市场上可选的特定保险产品的了解程度——与其是否拥有保险密切相关。下图2展示了5个南亚和东南亚市场上11种个人保险产品的拥有率与保险认知度的相关性。消费者对认知度较高的产品的拥有率也较高,如健康保险和意外保险等,即“拥有缺口”较小。

图2:保险认知度和拥有率

资料来源:2023年鼎睿消费者调查。

注: 每个点代表特定市场中的单一个人险种(财产及意外险和人寿及健康险)产品。这5个市场是印度、印度尼西亚、马来西亚、菲律宾和泰国。图表中的对角线代表45%线和给定保险认知度下的假设最高拥有率。

这意味着什么?

虽然金融知识水平高,但这并不意味着保险意识同样高或在不同保险产品中均匀应用。面对不同的产品,消费者对其运作方式及福利的认知度不尽相同。保险认知度提高可以鼓励更多消费者持有保险,但受益对象并不一定是那些已经知名的产品。图2进一步表明,当现有保险产品认知度水平较低时,提高产品认知度只会令拥有率实现低于比例的增幅。最大的好处可能是在高到中等产品认知度之间实现。

归根结底,这种分析的有用之处在于,我们能否利用结论来进一步提高保险渗透率,尤其是在社会的弱势群体当中。

然而,为什么有些保险产品,例如认知度中等的产品,持有率并非更高?我们将以重疾险为例来解释。

重疾险的购买旅程

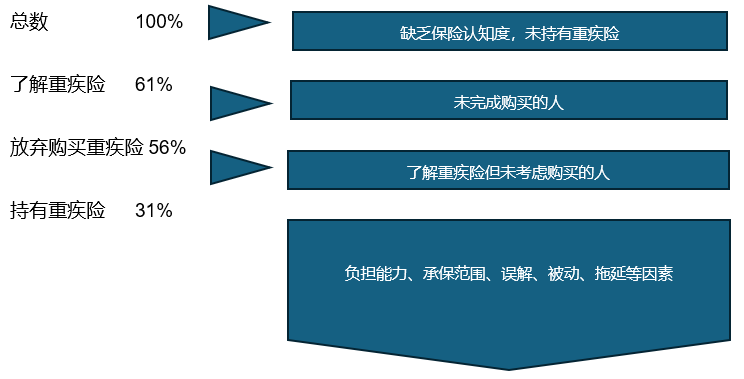

重疾险在新兴亚洲市场非常普遍,并在过去10年间实现了强劲增长。由于保险公司的不懈推广,消费者对重疾险的认知度相对较高(虽然认知度低于一般的健康和意外保险,但仍处于相对较高的水平),但拥有率通常只有产品认知度的一半或更低。例如,在菲律宾,51%中产阶级受访者表示他们知道重疾险,但拥有率仅为19%。

为了更好地理解不同因素对拥有率的影响,我们尝试通过分析整个购买旅程来确定哪里存在“漏洞”。

图3总结了我们对重疾险购买旅程的分析结果。约40%消费者不知道重疾险,也不会持有该产品。而购买旅程中的“漏洞”相对较小。在调查中,约10%了解重疾险的消费者表示他们尝试过但未能购买保险,原因包括申请过程复杂、承保流程复杂或客户服务欠佳等。更重要的一部分人群,约占总数的25%,由于实际无力负担或认为自己无力负担、承保范围不足/不适合、对重疾险的特点存在误解、被动和拖延等因素而没有考虑购买重疾险。

图3:重疾险的拥有率

结语

提高保险认知度有助于提高保险渗透率,在我们的样本中,高达40%的消费者表示并不知道家庭保险和重疾险等常见产品。对于那些中等认知度的产品,认知度提升的边际收益最高,即保险持有率的增幅最大,而高认知度和低认知度的产品,认知度提升的边际收益都会更小。

此外,消费者一旦踏上购买旅程,大多数都会完成购买。但如何鼓励更多消费者考虑购买相关产品仍是一个挑战。这最终可能需要解决保险的一些根本问题,例如可负担性和可选性,以及对保险的观感问题。此外,消费者还可能存在被动和拖延情况。

参考资料

[1] 瑞士再保险研究院,sigma 2014年第3期和sigma 2023年第3期。

[2] Sigma 2023年第3期,瑞士再保险研究院。

[3] 例如,参见《弥合新兴市场的保障缺口》(Bridging the protection gap in emerging markets),鼎睿,2021年3月25日。

[4] 《刺激需求:监管机构在构建保险认知度方面的作用》(Stimulating Demand: The Supervisor’s role in building Insurance Awareness),A2ii,2019年7月18日。

更多文章

选择鼎睿

为您保驾护航

为您保驾护航