为下一阶段的农村发展提供保险保障

首席经济师

农村经济发展

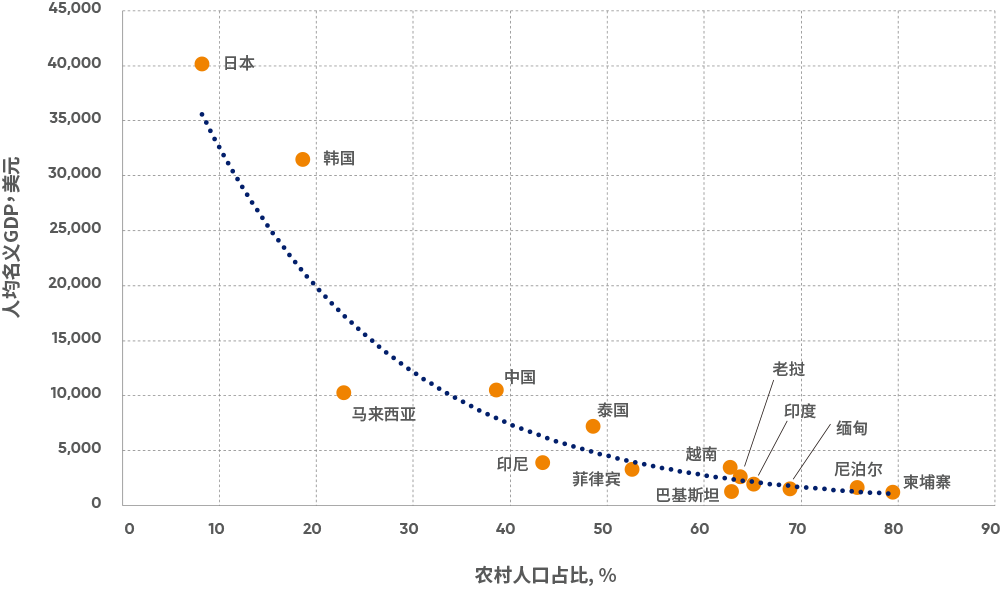

尽管全球城市化进程加速,但据估算,2020年全球仍有44%的人口居住在农村地区。[1]在新兴市场,这一比例更高——例如,印度农村人口占全国人口总量的65%,缅甸的农村人口占比为69%,柬埔寨则为76%。 尽管城市化水平看似与人均收入密切相关(参见图1),但近期的研究显示,二者可能是一种非线性关系。 当到达某一门槛时,城市化可能会阻碍经济增长。[2]

这可能表现为城市贫民窟、城市收入不平等以及所谓的“贫困国家城市化”等现象。因此,现在许多国家在城市/农村发展过程中都转而采取更加均衡和更具包容性的方式。

图1:2020年农村人口和人均收入占比

资料来源:国际货币基金组织世界经济展望数据库2021年4月,世界银行。

农村地区不仅是全球大多数人的家园,确保农村发展可持续也至关重要,因为:

- 贫困主要是一个农村现象。一些研究表明,全球贫困人口中近80%生活在农村地区。因此,农村发展和创造农村就业机会对于消除贫穷至关重要,特别是在新兴市场。[3]

- 经历新冠疫情后,人们愈发担忧不平等问题恶化。穆迪投资者服务公司(Moody’s Investor Service)在最近的一份报告中指出,2000年以来,在其做出评级的国家中,亚太地区有近一半主权国家的不平等问题趋于恶化,尤其是中国、印度和印度尼西亚。城乡差距是造成不平等的一个关键因素。[4]

- 农村发展与粮食安全和生物多样性等可持续性发展议题紧密相关。联合国粮食及农业组织估计,2020年全球近1/3人口无法获得充足的食物,这些人大多居住在欠发达的非洲国家。[5]因此,多数营养不良的人口也存在于农村地区,要解决这一问题离不开农业改革。

- 超越初级生产(即农业、渔业、采矿业和林业)的农村经济发展正迎来一个多样化时期,并创造出更多高收入家庭。尽管农村劳动力仍然拥向大城市寻找工作机会, 但其他生产要素(即 资本和科技)正越来越多地在农村地区部署。[6]

农村保险的作用

农村的成功发展或振兴取决于多种因素,包括当地的自然禀赋、是否能够获得融资和基础设施,以及合适的政府政策。保险的支持对于农村的成功发展也是不可或缺的因素,尽管仍显不足,特别是在新兴市场。

“农村保险”是一个模糊的概念,并非指某种特定产品,而是指关注农村人口的独特需求和要求的保险。随着农村地区社会经济格局的变化,农村保险的范围和发展潜力也在发生改变。当然,农村保险可以作为农业保险或农场保险的同义词,因为在许多国家,农村经济仍然严重依赖农业、林业和渔业。不过,现在农村经济已经更加多样化,衍生出不同类型的保险需求。例如,科技渗透率的提高改变了农村面貌,提高了第一产业的生产力,并使制造业和信息与通信技术产业的发展成为可能。农村发展的空间视角更为广阔且有其独特的特征,例如清洁的环境、引人致胜的景色和文化遗产。

我们通过重点介绍四个行业来阐述农村地区的机遇,即旅游业、可再生能源、初级生产和农村制造业。这四个行业的发展,正在为我们带来一种全新的风险格局——要求保险重新聚焦于农村社会的需求和要求。

- 尽管全球酒店业在新冠疫情期间损失严重,但疫情爆发前,酒店业曾是一个增速强劲的行业。旅游业历来青睐风景优美的农村地区,近期,人们再次点燃对文化和乡村旅游的热情。联合国世界旅游组织将2020年定为旅游和农村发展年,并认为“在振兴农村社区方面,旅游业有其独特的作用,短期内能够帮助农村社区走出新冠疫情,实现复苏,长期内则能够促进农村社区的可持续和包容性增长。”[7]

- 人们对可再生能源的需求不断增长,正获得农村地区的关注,因为几乎所有可再生能源技术都属于空间密集型。例如,风力发电和太阳能发电都需要大片土地来容纳基础设施。生物燃料严重依赖于农业提供原料。由于场地需求,碳捕捉和储存行业最初也会选择在农村地区布局。

- 初级生产(农业、林业、采矿业和渔业)仍将是农村经济的重要组成部分。然而,土地使用和环境问题已经给这些行业带来提高生产力和减少碳足迹的挑战。此外,科技的普及(例如农业科技)也可能导致农民和生产者面对的风险发生变化。[8]

- 过去十年,制造业对农村经济的重要性不断提升。科技和自动化的普及让生产过程中的劳动力投入减少,从而让更多制造业能够转移到农村地区。在某些市场,政府的支持性政策也助推了这种变化。

过去,保险业的发展重点在大都市,因此农村的保险渗透率低于城市。在全球最大的新兴市场经济体——中国,39%的人口居住在农村地区,但以保费规模计,他们只占财险及意外险的18%,在人寿险及健康险的占比也只有9%。 [9]随着社会和决策者将包容和公平增长设为发展目标,人们越来越期望保险业提高在农村地区的渗透率。

随着普惠保险的面世和日趋成熟,保险正在逐渐走进偏远和欠发达的农村地区。[10]新技术的普及让农村保险更加可行。[11]这些技术能够帮助我们解决农村地区接纳保险过程中出现的一些问题,包括位置偏远、资产分散、风险和损失评估成本较高以及普遍缺乏承保数据。例如,缺乏金融知识和基础设施(如银行账户)过去一直是保险进入农村地区的主要障碍,尤其是在新兴市场。然而,随着移动支付技术的日益普及,越来越多农村居民已经做好参与金融交易的准备。

农村保险并不仅限于普惠保险。传统的个人和商业保险也适用于农村的风险和市场格局。农村保险也并不意味着只能为低收入家庭定制产品。受益于经济发展,许多农村社会已经有越来越多高收入家庭。

某些市场会为农村保险提供支持性政策。例如,印度要求保险公司的农村业务占比必须达到一定比例。作为监管机构,印度保险监管和发展局(IRDAI)要求财险公司在首个财政年度中,毛保费收入中,农村业务的占比不得低于2%;第三个财政年度,这一比例要上升至5%;第九个财政年度及以后年度,该比例保持在7%。对于独立的健康险公司,农村业务保费的占比要求为财险公司的一半。首个财政年度为7%,第五个财政年度为16%,第十个财政年度为20%。[12]最近,IRDAI还发布了一份关于提高农村地区财险渗透率的讨论文件,特别关注试点保险村概念下的农业及相关活动。[13]

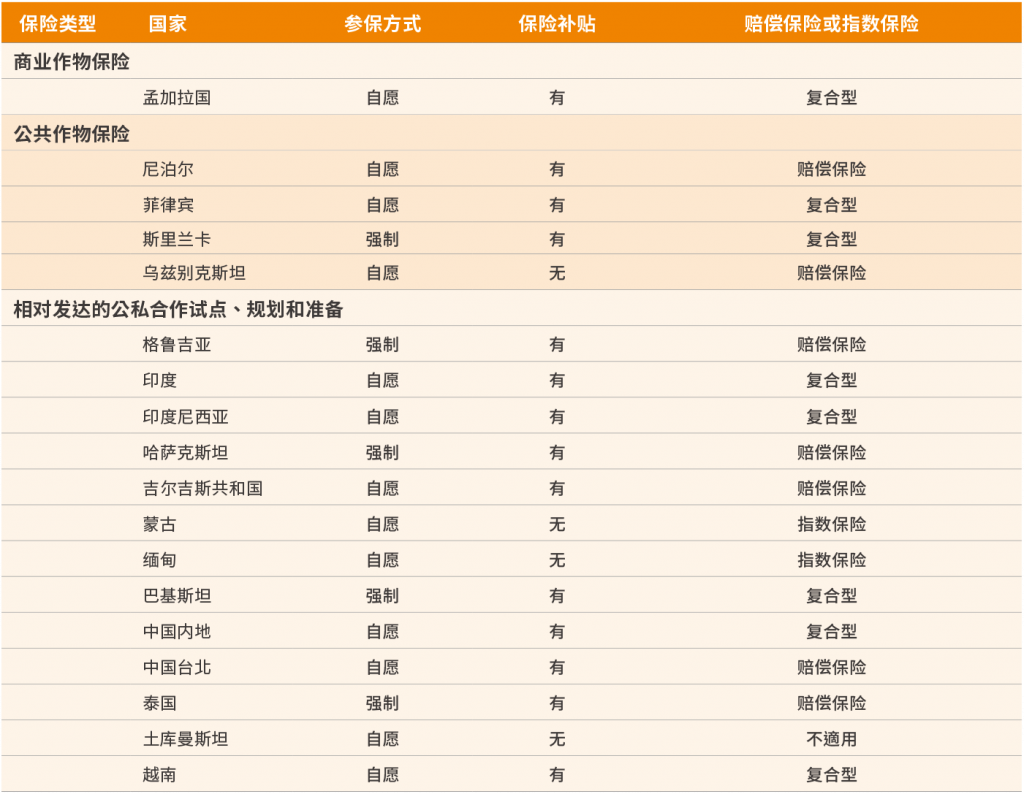

与印度设定最低业务要求不同,其他市场则选择提供激励措施来发展农村保险,特别是农业保险。在发达市场和新兴市场,保险补贴都是一种常用的激励措施(参见图2)。

图2:亚洲农业保险的主要特点

注释:保费补贴分为全额或部分补贴。作物赔偿保险根据生长季节结束时可核实的损失对投保农民进行补偿。指数保险根据与生产损失相关的客观测量指数的实现程度,如气候变量来提供赔偿。

资料来源:A. Panda,2021年。亚太地区气候变化与农业保险。亚洲发展展望2021年版背景信息。亚洲开发银行。

结论

农村保险和城市保险的区别仅限于此,这些区别突显了农村地区保险需求的独特性。事实上,与汽车、健康和旅行一样,多数保险产品并无城乡区别。随着人们对农村经济发展及其风险管理需求的关注日益提升,保险需求将为新农业生产、可再生能源发电、农村制造业和生态旅游的发展提供更多支持。随着人们对自然资产价值的认识不断提升,这些资产也需要更好的保险保障(例如为珊瑚礁投保)。

农村地区占据全球陆地面积的85%,是全球大多数资源的守护者。农村的可持续发展对于活化城市社区和推动公平的经济增长至关重要。提高农村保险渗透率,也是保险业应对气候变化的一个组成部分,因为农村社会和经济极易受到干旱、洪水和风暴等气候事件的影响,农业尤其容易受到气候变化和极端天气的影响(参见图3)。支持适应气候的农村保险、事前风险融资和创新的风险转移举措可以帮助社会更好地应对气候变化带来的挑战。

图3:气候变化对农业和粮食安全的影响

[1] 资料来源:世界发展指标(World Development Indicators),世界银行。

[2] Ha Minh Nguyen,Le Dang Nguyen,《城市化与经济增长的关系:对东盟国家的实证研究》(The relationship between urbanisation and economic growth: An empirical study on ASEAN countries),《国际社会经济学杂志》(International Journal of Social Economics),2018年2月12日。

[3] 资料来源:农村经济(Rural economy),国际劳工组织(International Labour Organization)。

[4] 《疫情冲击将加剧收入不平等,财政疲弱的主权国家面临信用风险》(Pandemic shock will spur income inequality, with credit risks for fiscally weak sovereigns),穆迪投资者服务(Moody’s Investor Service),2020年11月24日。

[5] 资料来源:FAPSTAT。联合国粮食及农业组织(Food and Agricultural Organization of the United Nations)。

[6] 这可能是由于政府政策有意为之,或生产商想要利用更便宜的土地和更容易获得的劳动力。

[7] 请参考阅《旅游与农村发展》(Tourism and Rural Development),联合国世界旅游组织(UNWTO)。

[8] 另请参考《亚洲发展展望2021年更新版——主题章节:亚洲农业转型》(Asian Development Outlook 2021 Update – Theme Chapter: Transforming Agriculture in Asia,),亚洲开发银行(Asia Development Bank),2021年9月。亚洲开发银行指出,消费者需求、人口结构和多变且脆弱的环境的持续变化,给亚洲农业发展带来挑战。亚洲农业需要进行变革,例如种植作物多样化发展,转向价值较高的作物,提高机械化水平,发展有机农业和采用计量水价等。此外,还需要建立农作物保险制度,将其作为农业支持体系的一部分。

[9] 《农村振兴:在中国农村地区推广保险》(Rural Revitalization: extending the reach of insurance across China’s rural areas),瑞士再保险研究院,2020年3月(仅提供中文版)。

[10] 请参考鼎睿普惠保险2021年10月版。

[11] 例如可参考《为新兴市场国家农作物提供遥感信息和保险》(Remote sensing-based information and insurance for Corps in Emerging Economies),德国国际合作机构(GIZ)。

[12] 请参考《保险监管和发展局(保险公司对农村或社会的责任)条例,2015年》(Insurance Regulatory and Development Authority (Obligations of Insurers to Rural or Social Sectors) Regulations, 2015)。此外,所有保险公司符合社会责任要求的寿险业务在上一财政年度的总业务规模中的占比都必须达到一定比例。

[13] 请参考《关于提高农村地区财险渗透率的讨论文件,特别关注示范保险村概念下的农业及相关活动》(Discussion paper on Increasing General Insurance penetration in rural areas with special focus on agriculture and allied activities through the concept of a Model Insured Village),IRDAI,2021年5月3日。 这份提议旨在展示保险作为风险管理工具的概念和有效性,并令农民和农村人口了解保险的益处。为此,文件建议在少数试点农村地区通过针对性举措普及保险,覆盖有关地区的全部农村人口及其财产、农场/农作物、农机、车辆、不同层级的农村服务、制造企业和特定地区的其他特定保险需求。 所有财险公司和在印度设有办事处并从事财险业务的再保险公司(与其选择的财险公司合作)都需要参与试点。

更多文章

选择鼎睿

为您保驾护航

为您保驾护航