美国政策演变及国际影响

经济学家

- 特朗普第二任期的政策是其第一任期政策的进一步强化版。由于政策和宏观经济层面的不确定性,导致金融市场的波动性显著上升。

- 市场焦点一直落在统一关税和对等关税的实施上,然而,美国总统的政策议程涵盖更多维度,影响也不尽相同。不同的政策提案可能相互之间产生抵消效应,因此我们必须全面看待所有政策,才能正确理解其整体影响。

- 假设已宣布的政策继续实施,我们预计美国的通胀水平和利率都会上升、贸易和经济增速放缓、财政赤字进一步扩大,而全球经济都会受到美国溢出效应的影响。

- 需要指出的是,美国政策的诸多影响早在数年前就已悄然展开,如供应链碎片化、区域主义加剧以及储备资产从美元为主走向多元化等趋势。而美国最新出台的一系列经济政策,无疑会加速这些既定趋势的演进。

前言

美国经济的巨大影响力,以及新一届特朗普政府发布政策的数量、速度及其前所未有的性质,正引发金融市场波动。特朗普第二任期的核心社会经济政策主要涵盖四个关键领域:

- 关税和贸易壁垒:贸易政策成为应对一系列挑战的筹码,包括美国的巨额贸易逆差、国内制造业的空心化、对外国关键资源和产品的过度依赖,甚至毒品贩运和无证/非法移民等社会政治问题。

- 减税:无限期延长2017年的《减税与就业法案》(TCJA),该法案原本将于2025年底到期。其他措施包括将企业所得税税率进一步从21%降至20%,本土制造业企业的税率则降至15%。预计税收减少的金额将部分被增加的关税收入和支出削减所抵消。

- 放松监管:特朗普政府本着“去十增一“的原则[1],计划采取激进举措,大幅取消那些被认为会阻碍经济增长的监管法例,涉及领域包括环境保护、劳工保障和金融监管。

- 移民:收紧移民政策,重点是减少无证/非法移民的数量和加强边境安全。

这些政策对宏观经济的影响相互叠加、抵消,最终影响还要取决于各项政策实施的顺序、力度和持续时长。

例如,我们预计,在无足够抵消的情况下,减税将显著扩大美国的财政赤字和推高债务规模,虽然能在短期内刺激经济增长,但长期而言,更高的利息支出可能拖累经济增长。而关税,虽能增加政府收入,但其代价是经济增速放缓、通胀上升和提高市场的不确定性。通胀走高可能会迫使货币政策进一步收紧,令政府债务问题雪上加霜,还可能推高政府的社会福利支出。但与此同时,通胀持续高企又可能会随时间推移降低政府债务的实际价值。表1总结了美国主要政策对宏观经济的预期影响。

表1:美国主要政策及其对美国宏观经济的预期影响

|

美国政策 |

对经济增长的影响 |

对通胀率的影响 |

对财政赤字的影响 |

对利率的影响 |

长期影响 |

|

无限期延长《减税与就业法案》,并将企业所得税税率从21%降至20%,本土制造业企业的税率降至15% |

积极 |

升高 |

显著增加 |

升高 |

长期而言,无足够抵消的减税政策会扩大财政赤字和增加债务利息,从而降低债务的可持续性 |

|

贸易关税和中美脱钩 |

负面 |

升高 |

关税导致财政赤字减少 |

由于通胀预期上升而走高 |

供应链碎片化和重复投资导致效率降低,消费者和企业成本上升 |

|

放松监管 |

积极 |

如果放松监管带来的创新推动经济增长,影响为中性。如果金融市场因放松监管出现信贷过度扩张,且经济接近充分产出,则可能导致通胀上升 |

如果放松监管刺激经济增长,财政收入可能会增加 |

中性 |

如果企业管治和风险监管被忽视,可能面临系统性风险 |

|

削减财政支出和提高政府效率 |

政府削减支出可能产生轻微的负面影响,因为政府部门裁员和福利计划减少会降低国民的可支配收入水平 |

轻度通货紧缩 |

财政赤字温和减少 |

略微降低 |

取决于裁员的政府部门以及采取哪些措施来提高生产力 |

|

移民政策 |

负面,主要是由于劳动力市场的灵活度降低 |

劳动力短缺和可能更高的工资水平导致通胀率边际上升 |

中性 |

升高 |

劳动力短缺会拖累长期经济增长,尤其是劳动密集型行业 |

无足够抵消的减税政策及财政可持续性之争

众议院通过的预算决议草案包括总额达5.3万亿美元的赤字融资减税措施。其中,3.8万亿美元用于延续2017年《减税与就业法案》中的减税政策,1.5万亿美元用于企业减税和实现其他竞选承诺,例如在未来10年的预算窗口期内取消对小费、加班费、社会保障福利的征税,以及取消州和地方的税收扣除上限。

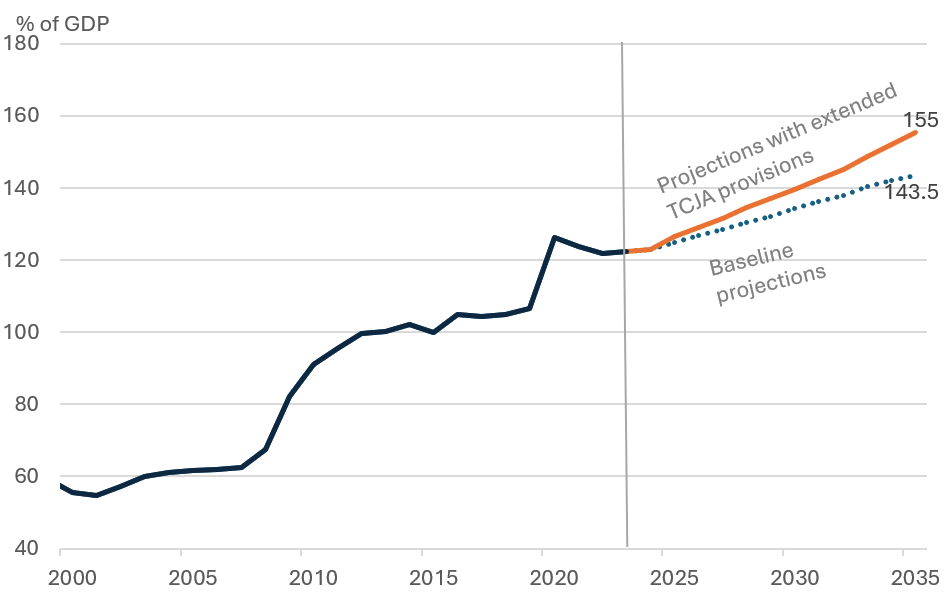

据估计,未来十年,税收减免政策将导致美国的债务规模增加超过5.1万亿美元(包括利息支出)。[2]这将使美国债务占GDP的比率从2024年的123%上升到2035年的155%(参见图1)。这一增幅将成为美国在经济强劲、就业充分的背景下财政赤字增长幅度最大的一次。出于对政府债务的担忧,穆迪在5月16日将美国的信用评级从Aaa下调至Aa1。[3]

这份提案一旦通过,减税措施有望在短期内刺激经济增长。国会预算办公室(CBO)估计,到2027年,延长《减税与就业法案》将令美国GDP增加0.3%,也有机构预计减税措施可能使GDP增加高达1.1%。[4]

然而,长期来看,不断膨胀的财政赤字会拖累经济增长,推高利率,挤出私人投资和令生产力增长率放缓。国会预算办公室预计,如果减税施未被其他收入抵消,到2044年,减税政策可能会导致美国经济收缩0.8%至1%,具体影响取决于因赤字扩张而导致的利率上升幅度。

美国政府预计,对进口商品征收关税的新增收入将抵消减税导致的收入减少。对此,不同机构的估算值差异很大。税务基金会(Tax Foundation)预计,对所有进口商品征收10%的统一关税,十年内将为美国带来约2.2万亿美元的收入,同时导致长期GDP下降0.8%(不考虑其他国家的关税报复措施)。还有机构则认为,如果考虑“解放日”宣布的对等关税,十年内可能为美国带来高达5.2万亿美元的关税收入[5],从而抵消减税造成的收入损失。

综合来看,拟议的减税措施或在短期内刺激需求,但可能会危及财政可持续性和长期经济增长。在强经济周期中动用财政刺激措施,还可能导致通胀升温,减少应对未来经济冲击的财政空间。

预计到2035年,美国政府债务的利息支出占财政收入的比例可能从2021年的9%升至30%,随着利息支出的急剧增长,债务负担能力的恶化速度可能加快。[6]这可能会导致美国国债的风险溢价攀升,进而导致美国国内的借贷成本上升,并使全球以美元计价的债务更加昂贵。

图1:与基线相比,预计无足够抵消的减税措施将导致美国债务占GDP的比重急剧上升

注:预测值基于公众持有的债务规模与国会预算办公室的GDP预测值,同时假设政府账户持有的债务额保持不变,占GDP的25%。

资料来源:预算管理办公室(Office of Budget Management)、国会预算办公室预测、CEIC

关税政策引发对美国通胀型衰退的担忧

美国进口关税的大幅上调——10%的统一关税,以及针对特定行业和国家关税——是最重要的政策转变之一,对美国和全球经济都会产生重大影响。目前,美国针对全球57个经济体的“对等关税”已被暂停,并可能成为一项谈判筹码,但再次升级的风险仍然存在。我们在《全球经济展望》中已经深入分析了关税的一些影响。[7]

市场预计,未来十年内,关税政策可能增加2.2万亿至5.2万亿美元的联邦收入,具体金额取决于最终的实施力度。然而,对全球贸易、经济增长、通胀率和投资而言,关税政策都将产生深远影响。

首先,关税会直接提高美国消费者的消费成本和企业的投入成本,影响消费者的可支配收入和企业的利润率。因此,消费这个近年推动美国经济强劲增长的驱动力,未来可能步履蹒跚。

其次,随着贸易逆差降低,其他国家将减少购买美国国债,迫使美国家庭储蓄从投资生产性的私人资本转向持有更多国债。此外,经济不确定性加剧可能会使投资决策陷入瘫痪并扰乱供应链。

从全球角度来看,全球贸易放缓预计将打击出口导向型经济体。在这方面,美国最大的进口贸易伙伴墨西哥今年的经济增长可能停滞不前。[8]国际货币基金组织预计,加拿大的2025经济增长率将从早前预测的2%放缓至1.4%,中国的经济增长率将放缓至4%。[9]在新兴亚洲地区,从与美国的贸易关系的角度来看,越南和中国台湾省受到的冲击最大,而新加坡和香港特区等严重依赖贸易的开放经济体则容易受到全球贸易放缓的影响。

除了关税,中美贸易战的大幅升级对全球经济构成了更大的风险。无论两国领导层如何变化,中美之间的竞争和摩擦都可能会长期存在。然而最近,两国局势严重升级——美国对来自中国的进口商品征收145%的关税,中国则对来自美国的进口商品征收125%的报复性关税,这实际上使每年高达5850亿美元的双边贸易陷入僵僵。中美双边摩擦,可能持续推动经济碎片化、区域主义和自给自足的趋势加剧,并导致全球供应链的巨变和重复投入。

移民政策可能制约劳动密集型行业的发展

移民政策是特朗普总统的一项重要的竞选承诺,美国政府在这方面可谓雷厉风行,采取了大规模驱逐无证/非法移民等措施。特朗普在竞选承诺中表示计划驱逐1500-2000万无证/非法移民。而根据美国政府的官方数据,全美无证劳工数量接近1170万人[10],约占美国劳工总数的6.5%。如果实际驱逐移民的数量达到预期水平,可能会对劳动力市场造成冲击,限制劳动密集型行业的产能,并可能引发工资—物价螺旋式上升的风险。

与此同时,美国移民和海关执法局(ICE)的数据显示,迄今为止已经驱逐的移民数量与前几届政府一致,每年总计驱逐人数可能达到约500,000人,约占劳工总数的0.2%。但同时,美国移民和海关执法局还指出,入境美国的人数创下历史新低,这意味着遣返行动不太可能被新入境移民抵消,这可能会进一步加剧劳动力供给的紧张。

劳动力市场更紧张,对于建筑和农业等技能进入壁垒较低的行业的影响可能超过其他行业,加剧这些行业的工资压力。

放松监管的双刃剑:短期企业利好与长期脆弱性加重

尽管放松监管常常引发人们对其长期影响的关注,但要衡量其宏观经济效益并不容易。研究表明[11],放松监管如果旨在降低产品和企业的进入壁垒,能够支持投资、创新、竞争和惠及消费者。同时,缺乏监管可能会鼓励反竞争行为和高风险操作,长远来看会损害企业和个人利益。

特朗普政府 “去十增一“的监管放松原则旨在降低企业的合规成本。美国制造商协会(National Association of Manufacturers)的一项研究[12]估计,美国企业的监管合规成本约为1.7万亿美元,相当于工资支出的19%。降低监管成本尤其利好小企业。此外,放松劳动法规应该可以提高劳动力市场的效率。

在能源方面,减少监管可能会增加能源供应,但持续的贸易摩擦和全球增长放缓可能会削弱这一成效。对汽车行业而言,排放标准的变化可能会改变生产流程并降低成本。在住房市场,削减房屋建筑商的监管成本并释放联邦建筑用地可以提高人们的住房负担能力。

在金融领域,放松监管、通过放宽压力测试情景来降低银行资本要求、《多德-弗兰克法案》的潜在变化和/或巴塞尔协议III的延迟实施,以及减少对大型企业合并的限制,可能会鼓励信贷供应和并购活动。加密货币和金融科技也有望因放松金融监管而得到提振。

另一方面,联邦监管机构的大规模裁员和预算削减可能会削弱这些机构的监督和灾难响应能力,从而放大潜在的系统性风险。如果全球最大的经济体越来越不认可全球标准和协议(如《巴黎协定》和巴塞尔协议III),那么美国放松监管的战略还可能加剧全球治理的碎片化。这也可能推动全球经济体竞相放松监管和减少全球合作。

结语

美国新政府的主要经济政策,包括提高贸易关税、收紧移民和政策减税都可能会推高通胀水平,从而中断自2022年通胀见顶以来的通缩路径,并可能导致利率升高。此外,关税、政策不确定性和供应链中断可能会拖累美国经济增长。这种影响可能会在一定程度上被《减税与就业法案》延期、特定行业和企业税收削减以及放松监管对本土经济的提振效应所抵消。随着经济成本上升,我们可能还须考虑政策逆转的可能性,而且若经济阻力很大,美联储可能会通过降息来拯救经济。

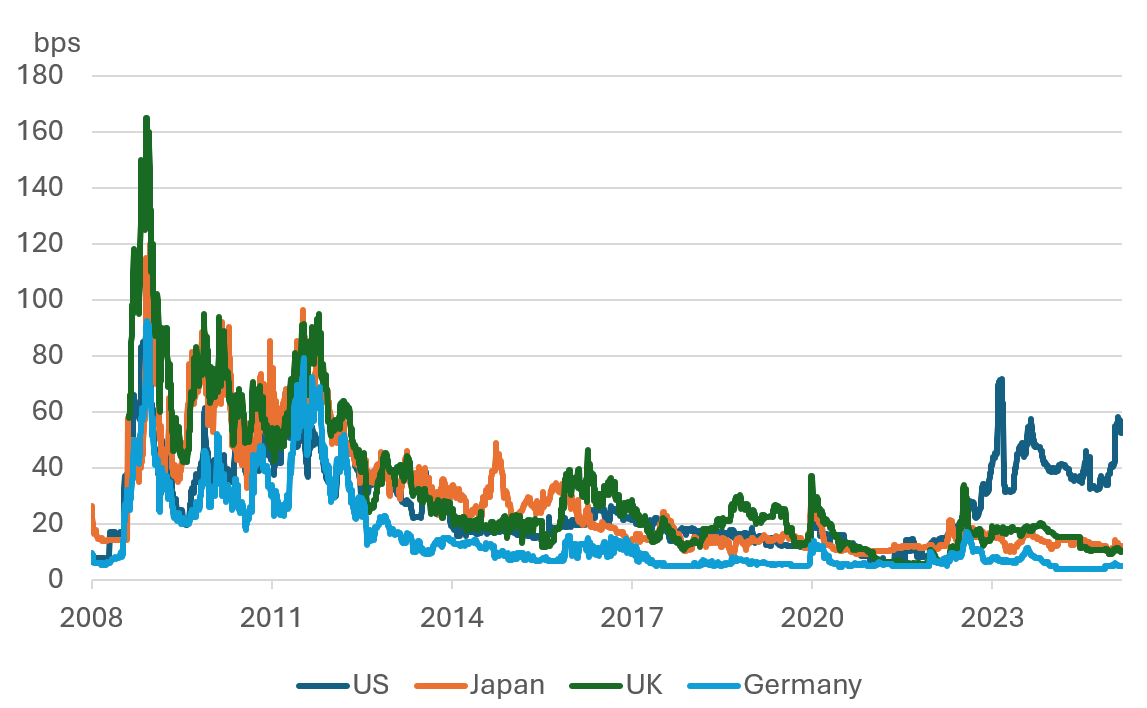

就目前的发展趋势来看,拟议的减税政策可能推动美国的财政赤字增加,超过基线水平,而通胀和经济增速放缓可能导致财政前景更为复杂。甚至在新的减税措施出台前,不断恶化的债务状况就已经导致市场对美国经济的债务担忧加剧。穆迪在2025年5月16日采取降级行动后,美国三大信用评级机构均已将美国主权债务评级下调至AAA级以下一个等级,财政预算上升和利息成本飙升是评级下调的原因。与其他主要经济体相比,信用违约掉期(CDS)升高也反映出美国的风险溢价更高(参见图2)。

对信贷状况的担忧可能会削弱人们对美国国债作为全球避险资产和储备资产的信心,再加上其他地缘政治因素,全球储备资产可能会加速多元化。公平地说,就储备资产而言,现在还没有明确的替代品,美债为全球投资提供了无与伦比的流动性和资本可兑换性。美国还可以利用多种机制来解决不断膨胀的债务问题,包括预算改革、印钞、通过通胀稀释债务、利用金融抑制来控制利息支出或减少经常账户赤字。然而,除非能够达成政治共识来推动重大变化,否则对美国资产的信任缓慢下降可能会继续提高美国市场的风险溢价,从而在全球范围内提高美元资产的借贷成本。

图2:与其他主要经济体相比,美国5年期信用违约互换升高

资料来源:LSEG datastream

[1]根据行政命令,美国机构在颁布一项新的规则、法规或监管指引时,必须至少列出10项拟废除的现有规则、法规或监管指引。情况说明:唐纳德·特朗普总统提出广泛的“10化1”监管放松计划——白宫(Fact Sheet: President Donald J. Trump Launches Massive 10-to-1 Deregulation Initiative – The White House)

[2]其他估算结果预计债务增幅介于5万亿-11.2万亿美元之间。参见特朗普税收优先总计5万亿至11万亿美元-2025-02-06(Trump Tax Priorities Total $5 to $11 Trillion-2025-02-06),负责任联邦预算委员会(Committee for a Responsible Federal Budget),2025年2月6日

[3]“穆迪评级将美国评级从Aaa下调至Aa1;评级展望调整为稳定“,穆迪,2025年5月16日

[4]税务基金会(Tax Foundation):推动《减税和就业法案》永久化:经济、收入和分配影响(Making the Tax Cuts and Jobs Act Permanent: Economic, Revenue, and Distributional Effects),2025年2月26日

[5]宾大沃顿商学院预算模型:特朗普总统关税的经济影响(The Economic Effects of President Trump’s Tariffs),2025年4月10日

[6]The Business Times:《穆迪:美国财政实力持续下降》(Moody’s: US fiscal strength on course for continued decline),2025年3月25日

[7]《2025年第二季度全球经济展望:全球贸易秩序陷入动荡》|鼎睿(Second Quarter 2025 Global Economic Outlook - Shaking of the Global Trade Order | Peak Re)

[8]路透,《美国关税冲击或导致墨西哥经济今年勉强增长》(Mexico economy to barely grow this year thanks to US tariff shock),2025年4月28日

[10]移民研究中心(Center for migrations studies):《2023年7月美国无证人口增至1170万》(US Undocumented Population Increased to 11.7 Million in July 2023),2024年9月5日

[11]美国国家经济研究局(National Bureau of Economic Research):第9560号工作论文,《放松监管如何刺激经济增长》(How Deregulation Spurs Growth),2003年3月

[12]《联邦监管给美国经济、制造业和小企业带来的成本》(The Cost of Federal Regulation to the US Economy, Manufacturing and Small Business),2023年10月

免责声明

鼎睿在本文档中提供的信息仅供一般参考用途。本公司无法就有关信息或任何其他有关信息其所呈现、引用或暗示的正确性、完整性、合理性或适用性作出任何陈述或保证。阁下应独立验证所有关键信息的正确性,鼎睿对依赖本文档提供的信息造成或可能造成的任何损失均不承担责任。本文档中包含的所有信息和/或数据均为本文档发布之日提供,如有更改,恕不另行通知。对于任何人士基于本文档或通讯中包含的任何陈述、事实、文字、图形、数据或观点表达采取行动或不采取行动而遭受或可能遭受的任何损失,鼎睿及其关联公司均不承担任何责任。

版权所有。本文档中所包含的信息仅供阁下作内部参考。未经鼎睿事先书面许可,阁下不得以任何形式或手段(电子、机械、影印、录影或其他方式)复制、存储或传播本文档的任何部分。在收到本文档之前或之后,鼎睿提供与本文档有关的任何其他信息,无论是口头、书面或任何其他形式,均受本免责声明约束。本文档不构成任何意见或建议,阁下不应依赖或视其为替代与任何特定情况有关的意见或建议。

©2025鼎睿再保险有限公司。

更多文章

选择鼎睿

为您保驾护航

为您保驾护航