气候变化与新兴市场:财产保障缺口带来的挑战

高级副总裁 市场研究及保险分析

气候变化不仅导致极端天气事件爆发频率更高,引发的后果也愈发严重。面对气候灾害,新兴市场首当其冲,损失惨重,进一步扩大了这些地区的财产保障缺口。建立能够抵御自然灾害的复原力,仍将是新兴市场的首要任务。

气候变化:直面现实

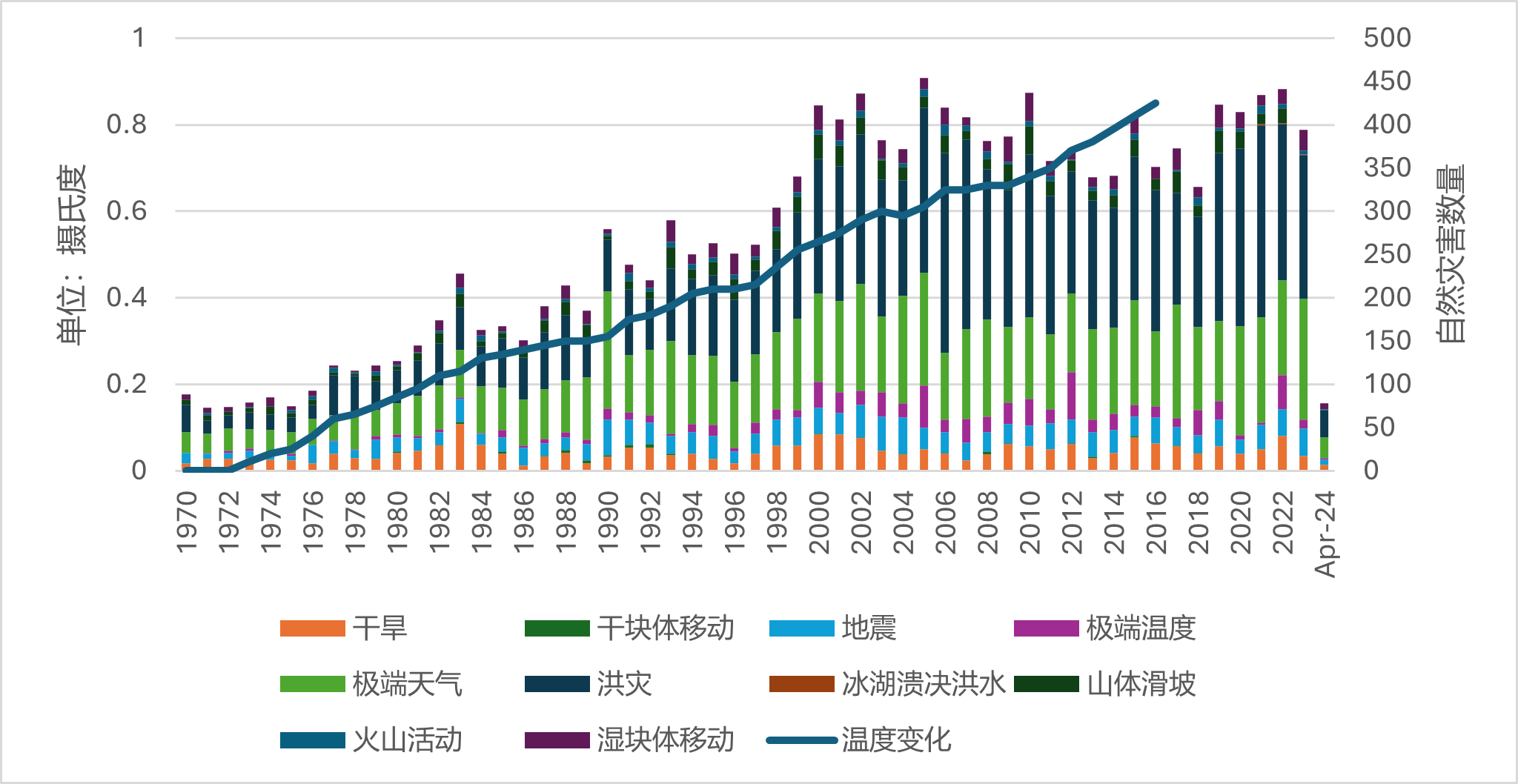

2023年底和2024年初至今,全球各地目睹了一系列极端天气事件,包括澳大利亚和西班牙的洪水,以及美国、印度和沙特阿拉伯的热浪。21世纪的前20年里,虽然自然灾害的总数趋于稳定(参见图1),但一个显著变化是,山洪暴发、干旱和热浪等极端天气事件逐渐占据主导地位。非气候事件,尤其是地震,仍可能造成巨额经济损失——1995年毁灭性的阪神大地震和2011年的东日本大地震和海啸都是典型例证。然而近几十年来,极端天气和雨水相关自然事件始终是自然灾害造成经济损失的首要因素。

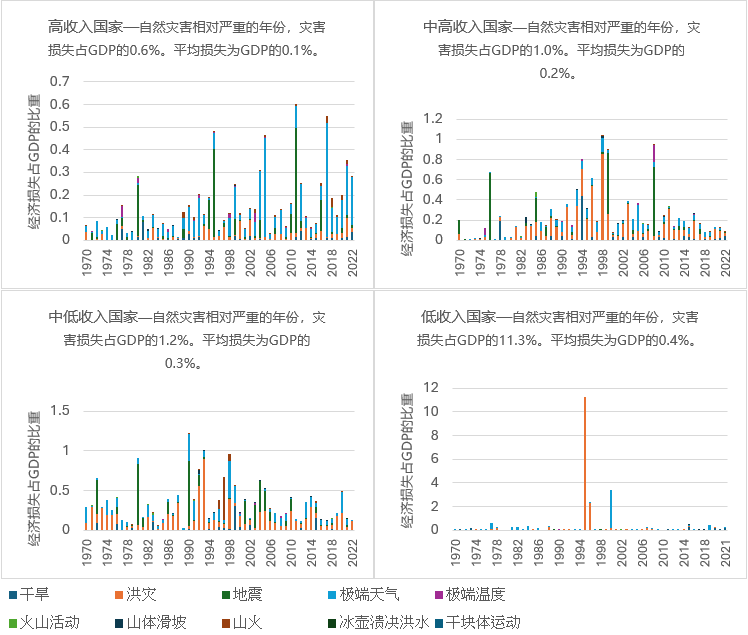

一般来说,在高收入国家,相对发达的保险行业能够提供事前风险融资方案,令整个社会有能力在风险缓解和预防措施方面做出更多投资。虽然发达市场亦不乏巨额损失,但一部分原因在于其风险价值积累更高,总体来看,巨额损失对这些社会的影响较小。以自然灾害引发的经济损失占GDP比重来衡量,高收入国家的这一比重明显低于低收入国家。例如,在自然灾害相对严重的年份,高收入国家的灾害损失占GDP之比仅为0.6%,而低收入国家则高达11.3%(参见图2)。

图1:1970年以来观测到的平均地表温度变化(以1970年为基准年)和全球自然灾害数量(按灾害类型划分)

资料来源:《2023年可持续发展目标地图集》(Atlas of Sustainable Development Goals 2023),世界银行

Our World in Data,数据来自EM-DAT、CRED/UCLouvain,2024年。数据包括截至2024年4月记录的自然灾害。

图2:自然灾害造成的经济损失占GDP的比重,1970年至2021年

资料来源:Our World in Data,数据来自EM-DAT、CRED/UCLouvain,2024年,以及世界银行汇编的多个来源。

注释1:高收入国家是指人均国民收入(GNI)超过14,005美元的经济体。中高收入国家是指人均国民收入介于4,516美元至14,005美元之间的经济体;中低收入国家的人均国民收入在4,515美元至1,1546美元之间;低收入国家则不超过1,145美元。

注释2:阪神大地震(日本,1995年);卡特里娜飓风(2005年);东日本地震和海啸(日本,2011年);飓风哈维、艾尔玛和玛丽亚(2017年)

自然灾害保障缺口

经济相对脆弱、灾害准备和抵御能力较低,令新兴市场更易受到自然灾害的影响。这种脆弱性反映在新兴市场相对较高的经济损失与GDP之比上。与此同时,由于保险渗透率存在差异,与发达市场相比,新兴市场的自然灾害损失中未投保损失的比例更高。根据保险经纪公司怡安(Aon)的数据,2023年,全球自然灾害造成的有形损失中69%属于未投保损失。[1]造成这种情况的原因包括供需因素以及气候变化导致的未建模损失增加。

主要新兴市场的财产保障缺口通常超过90%,而美国、大洋洲和西欧一般仅为30-40%。[2]例如,2023年,经济损失超过100亿美元的巨灾事件主要发生在新兴市场,这些地区的灾害准备、复原力和保险渗透率往往低于发达市场(参见图3和4)。

图3:2023年全球十大经济损失事件

资料来源:怡安(Aon)

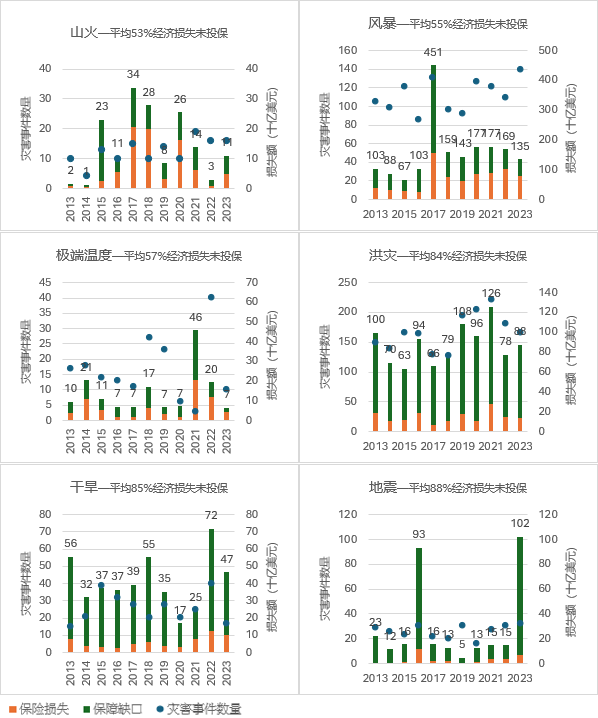

图4:2013年以来,全球自然灾害数量及相应的经济损失和保险损失(按灾害类型划分)

资料来源:Our World in Data,数据来自EM-DAT、CRED/UCLouvain,2024年。数据包括截至2024年4月记录的自然灾害。以及怡安(Aon)。

注释:保险损失+保障缺口=经济损失。风暴包括热带气旋、强对流风暴和欧洲风暴。极端温度包括冬季天气。

气候变化加剧财产保障缺口,新兴市场尤为如此

气候变化导致极端天气和雨水相关灾害事件的爆发频率更高、破坏性更大,并对农业、林业、渔业、医疗保健、能源和建筑等多个经济部门造成影响。例如,世界卫生组织(WHO)保守预测,到21世纪30年代,受气候变化的影响,每年因疾病和沿海洪灾死亡的人数增加250,000人。[3]此外,粮食安全问题将显著恶化,威胁全球人类健康。气候变化还会导致工作环境和水资源安全问题恶化、海平面上升以及更多患有既往症的人过早死亡。[4]考虑到气候变化影响社会的方式多种多样——如公共健康恶化、经济收入缩水和扰乱贸易,其最终后果是可能加剧全球收入差距和社会分裂。

尽管如此,气候变化对极端天气事件的负面影响可能首当其冲在新兴市场得到体现。首先,许多新兴或低收入国家的经济结构严重依赖易受气候变化影响的农业或矿业。此外,经济多元化程度偏低,导致这些国家容易遭受连续冲击,而其投资气候复原力和适应措施(包括基础设施改善、灾害准备和灾后恢复工作)的财务实力通常也偏弱。最后,这些经济体的保险渗透率通常也严重偏低。

根据标准普尔全球评级,到2050年,全球升温如果不能控制在2°C以内,且缺乏有效的适应计划,每年经济损失可能高达全球GDP的4.4%。[5]值得关注的是,由于面对的气候风险更高且更难预防永久性损失,低收入国家的脆弱程度预计将是发达国家的4.4倍。标准普尔全球评级还指出,在没有适应计划的情况下,到2050年,在所有与物理气候风险相关的潜在经济损失中,水资源紧张和极端高温导致的经济损失可能高达60%左右。外洪、内涝和山火等其他灾害造成损失比重都可能在10%到15%之间。

总之,随着全球变暖愈演愈烈,极端天气事件的风险也与日俱增。然而,对气候变化以及相关的气象和水文风险进行充分建模并不容易,保障缺口可能进一步扩大。最令人担忧的是,我们可能会看到新兴市场原本高企的保障缺口继续恶化。

在这篇文章中,我们重点关注了气候变化对自然灾害的影响和财产保障缺口,但事实上,全球变暖的影响远不止这两方面,可能波及更多领域,其影响的不确定性也更高。在后续文章中,我们将继续探讨气候变化对不同的经济部门的影响,包括各种保险业务条线。

[1]怡安(Aon),《2024年气候与灾难洞察》(2024 Climate and Catastrophe Insight),2024年

[2]德勤金融服务中心,《2025年全球保险业展望:行业运营模式持续演变,构建保险业的未来》(2025 global insurance outlook: Evolving industry operating models to build the future of insurance),2024年

[3]世界卫生组织,《气候变化》(Climate Change),2023年

[4]政府间气候变化专门委员会(IPCC),《2023年气候变化:综合报告》部分(Climate Change 2023: Synthesis Report),2023年

[5]标普全球评级,《GDP损失:物理气候风险的潜在影响》(Lost GDP: Potential impacts of physical climate risks),2023年

更多文章

选择鼎睿

为您保驾护航

为您保驾护航