通过可持续保险共创价值的伙伴关系

高级副总裁 市场研究及保险分析

尽管极端天气事件等环境风险仍是威胁社会稳定的最重大因素之一,但观察显示,与往年相比,2025年私营机构对气候相关议题的重视程度有所减弱。这一微妙变化可能源于企业高层正疲于应对日益加剧的地缘政治动荡和宏观经济失调,从而分散了对可持续发展议程的注意力。与此同时,机构投资者等群体对“将可持续发展与价值创造相联结”的关注度显著提升,反映出业界日益认识到环境治理与长期财务绩效并非对立关系。这种理念的协调为探索可持续保险解决方案注入新动力。保险公司可凭借其在风险可保性的专业知识,与客户携手推动价值创造。

宏观经济与地缘政治风险掩盖了对气候问题的担忧

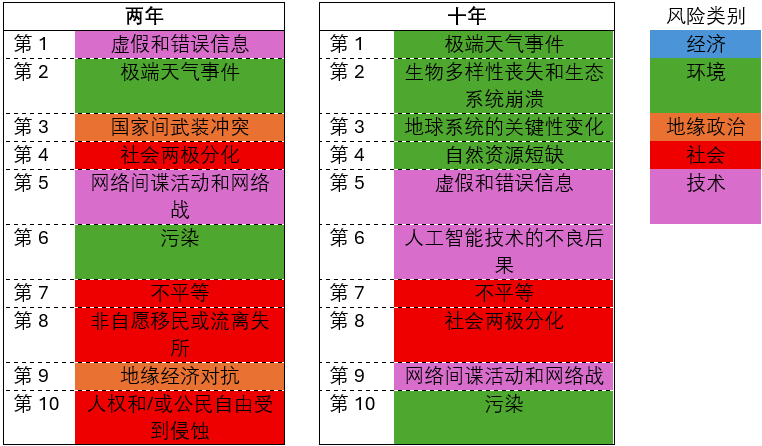

2024年至2025年初,私营企业高管们的注意力主要集中在持续的宏观经济不确定性和加剧的地缘政治紧张局势上。人工智能和代理模型的快速普及也进一步加剧了人们对虚假和错误信息传播的担忧。世界经济论坛最新开展的风险调查显示,环境风险对社会短期和长期发展仍然至关重要(见图1)。然而值得注意的是,私营部门的受访者在短期(两年内)对"社会两极分化"和"国家间武装冲突"的关注已经超过了"极端天气事件"。同样,对政府相关方而言,"虚假和错误信息"已取代"极端天气事件",成为短期内最紧迫的问题。

其他行业调查也印证了这一趋势。例如,在特许公认会计师公会(ACCA)和管理会计师协会(IMA)[1] 于2025年第一季度开展的调查中,气候变化在十大风险优先事项中排名第九,较前一季度下降一位。这表明在面对更紧迫的社会政治和经济挑战时,气候相关风险的整体优先级普遍下降。[2]

图1:按短期与长期全球风险严重程度排序

数据来源:世界经济论坛World Economic Forum, 《2025年全球风险报告》The Global Risks Report 2025

尽管私营企业管理层聚焦短期挑战可以理解,但气候变化仍然是一个值得密切关注的关键长期议题。最新研究强调了可持续发展的战略价值——尤其是有研究显示,当可持续发展举措与价值创造之间有清晰的的商业论证时,这些企业能获得投资者超比例的回报。[3]

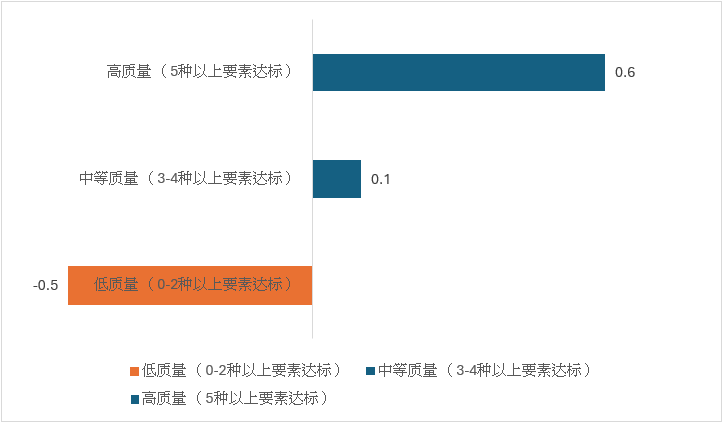

波士顿咨询公司(BCG)分析显示,企业在发布高质量的可持续发展相关公告的三天内,其股东相对回报率(rTSR)比发布低质量公告的企业平均高出1.1个百分点(见图2)。这数据显示了阐述得当的可持续发展举措能带来切实的财务收益。尽管 2015年至2022年间此类公告的数量增长逾七倍,但有82%在2022年发布的公告中未达最佳实践标准。这凸显出尽管企业在可持续发展方面的意识与活动持续加强,但相关举措(及公告)的质量和战略连贯性仍参差不齐。

图2:在可持续发展相关公告中加入商业论证要素对三天平均股东相对回报率(rTSR)的影响(%)

注:

(a) 该指标衡量的是2015年1月至2022年12月期间,企业在发布公告后三天内相对于市场整体水平的股东回报变化。分析涵盖的行业包括:航天/国防、服装、汽车、银行、化工、建筑、消费品、能源、机械及电气设备、金属、采矿、制药、零售、运输和公用事业。

(b) 公告质量评估基于七项关键商业论证要素的达标数量:(1) 与行业实质性相关;(2) 与核心战略挂钩;(3) 包含具体目标;(4) 经第三方验证;(5) 资金安排明确;(6) 与企业实质性相关;(7) 与价值创造相关联。

数据来源:波士顿咨询公司Boston Consulting Group, 《可持续发展与价值创造的六大联结路径》Six ways to link sustainability and value creation, 2025

将可持续发展融入商业模式以创造价值

现金流是企业估值的核心要素。通常而言,保持和延长未来现金流的持续时间、降低其波动性并提高自由现金流水平,可提高企业估值。企业可通过构建可持续发展举措来优化运营从而增强未来现金流并创造长期价值。保险的本质功能在于帮助投保主体保全资本、降低业务成果的波动性。然而,保险公司还可以通过提供支持价值创造的可持续保险产品和解决方案,进一步丰富其价值主张。这些产品和服务可以包括:定制化气候风险保障、风险减量行为激励机制,以及促进气候适应与韧性的战略合作。

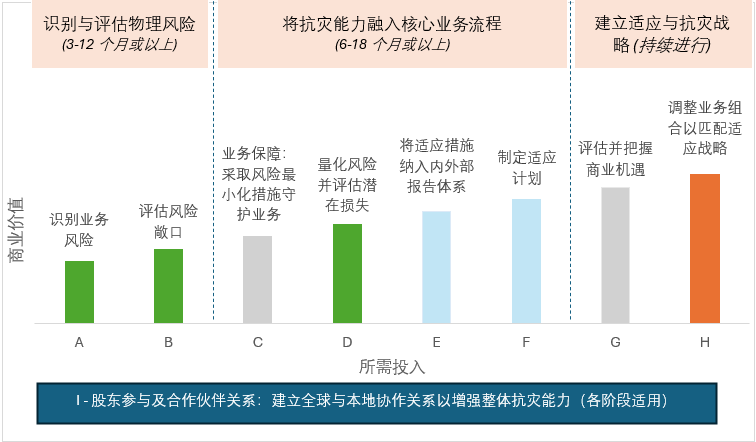

制定企业的可持续发展与气候适应战略本身具有天然复杂性。世界可持续发展工商理事会针对这一复杂性提出了多项建议,包括设定合理情景、识别触发点、建立相关指标以引导有效行动(见图3和图4)。保险公司在帮助客户识别和评估气候风险方面已发挥重要作用,并且可以进一步为企业提供专业支持,筛查资产组合与地理位置面临的气候物理风险,并量化财务影响。具体而言,保险公司可运用其历史理赔数据库来评估这些风险的可保性(例如结合工程风险适应方案与巨灾模型分析)。

图3:构建气候适应战略的关键行动

注:绿色柱形表示首席风险官可能作为主导或负责人;灰色柱形表示首席运营官或业务单位负责人可能作为主导或负责人;蓝色与橙色柱形分别指首席财务官和首席执行官可能作为主导或负责人。

数据来源:World Business Council of Sustainable Development, Bain & Company, and Jupiter Intelligence, 《企业领袖气候适应与韧性指南》Business Leaders Guide to Climate Adaptation and Resilience, 2024

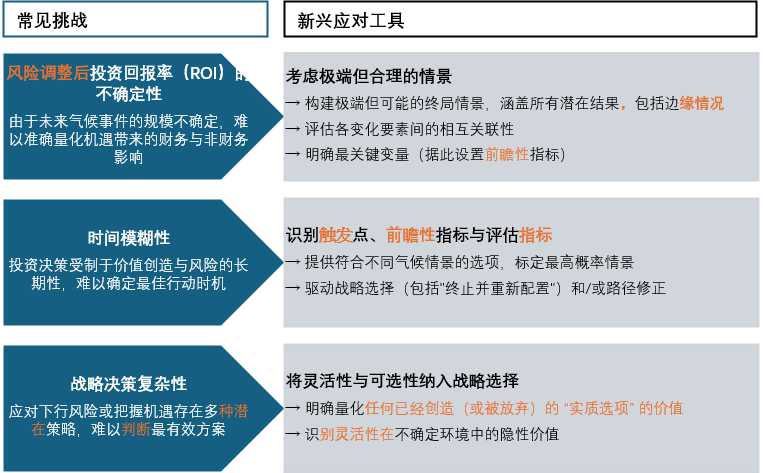

图4:构建气候适应商业论证的常见挑战与建议

数据来源:World Business Council of Sustainable Development, Bain & Company, and Jupiter Intelligence, 《企业领袖气候适应与韧性指南》Business Leaders Guide to Climate Adaptation and Resilience, 2024

保险公司与其客户在协调一致的气候适应目标上有显著的共同利益。一方面,企业若积极采取常规风险缓解和气候适应措施,以保护资产免受气候风险影响的企业,可有效降低整体风险敞口。这不仅提升了风险的可保性,也为保险公司提供了更高质量的承保对象。然而,目前保险公司仍主要被视为意外损失发生后的财务安全网提供者,而非价值创造的战略合作伙伴。这一认知差异导致投保主体与保险公司之间缺乏沟通和协调。当风险变得越来越难以承保时,这种局限性,局限性尤为凸显——具体表现包括保费上涨、承保条件趋严以及免责条款增加等现象。

通过业务适应计划实现保险的价值创造

为应对可保性挑战,保险行业亟需转变思维方式。这可涉及到将保险的传统价值主张从单纯提供财务安全网,拓展为支持客户实现价值创造的合作伙伴。要实现这一目标,保险公司可鼓励客户更多地分享其计划中或已实施的气候适应举措信息,从而建立一个清晰且具说服力的信息框架: “融合可持续实践的气候适应计划,有助于缓解气候相关事件的负面影响,从而获得更优惠的保险费率和条款。” 节省下来的保险费可再投资于进一步的抗灾能力建设,由此形成价值创造的良性循环。

这一转型需要采取双管齐下的策略。一方面,企业应通过降低资产脆弱性来切实改善风险状况,具体措施包括升级基础设施、优化运营流程,或将气候情景纳入战略规划。另一方面,企业还需通过结构化数据共享和持续沟通,与保险公司就相关工作保持有效沟通[4],并尽可能展示和量化其适应措施带来的韧性提升成效。

近期,AXA安盛香港及澳门、达信保险经纪与领展资产管理公司(领展,亚太地区房地产投资及管理公司)之间的合作提供了一个成功范例。通过评估气候风险并对特定物业实施抗灾强化措施,领展在2025年实现了其物业保费较2024年显著降低11.7%的壮举,远超行业平均约3%的降幅。更值得一提的是,领展还额外争取到7.5%与损失率表现挂钩的保费优惠。这些节省的保费资金形成了正向激励,被循环投入长期气候防御能力建设,实现了风险管理与财务效益的双赢。[5]

在保险公司与企业的合作中,必须确保各方充分理解可保性的以下几个关键维度:

数据来源:Howden Climate Risk & Resilience, 《可保性当务之急:2025战略展望》The insurability imperative, 2025

结论

面对气候变化带来的损失越来越不可预测,企业必须更深入地了解自身面临的气候风险敞口及抗灾能力。这不仅能满足投资者和监管机构日益增长的期望,更能通过实施提升韧性的解决方案创造价值释放机遇。有效的适应计划既可预防损失,又能保障业务持续运营。与此同时,保险公司应与客户保持有效对话,共同制定并落实适应方案。这些合作可以提升风险可保性,实现双赢。归根结底,保险公司需要向客户传递一个核心理念:在气候缓解和适应方面的投入不应再被视为成本支出,而是一项战略投资——通过增强企业运营韧性来创造价值,同时提升企业对投资者的吸引力。

(此前,我们分享了关于保险公司如何提升气候相关项目融资可行性的研究成果(参阅《构建气候韧性:保险业的关键作用》)。本文在此基础上更进一步,重点阐述保险公司如何通过支持客户(尤其是资产所有者)实现价值创造。)

[1] ACCA 与 IMA, 《全球经济状况调查报告:2025年第一季度》Global Economic Conditions Surveys Report: Q1, 2025, 2025

[2] ACCA 与 IMA, 《全球经济状况调查报告:2024年第四季度》Global Economic Conditions Surveys Report: Q4, 2024, 2025

[4] Howden Climate Risk & Resilience, 《可保性当务之急:2025战略展望》The insurability imperative, 2025

[5] 安盛香港澳门AXA Hong Kong & Macau, 《可持续发展挂钩保险:以创新激发气候韧性投资》Sustainability-Linked Insurance: Innovating to Inspire Investment in Climate Resilience, 2025

免责声明

鼎睿再保险在本文档中提供的信息仅供一般参考用途。本公司无法就有关信息或任何其他有关信息其所呈现、引用或暗示的正确性或适用性作出任何陈述或保证。阁下应独立验证所有关键信息的正确性,鼎睿再保险对依赖本文档提供的信息可能造成的任何损失均不承担责任。

本文档中包含的所有信息和/或数据均为本文档发布之日提供,如有更改,恕不另行通知。对于任何人士基于本文档或通讯中包含的任何陈述、事实、文字、图形、数据或观点表达采取行动或不采取行动而遭受的任何损失,鼎睿再保险及其关联公司均不承担任何责任。

版权所有。本文档中所包含的信息仅供阁下作内部参考。未经鼎睿再保险事先书面许可,阁下不得以任何形式或手段(电子、机械、影印、录影或其他方式)复制、存储或传播本文档的任何部分。在收到本文档之前或之后,鼎睿再保险提供与本文档有关的任何其他信息,无论是口头、书面或任何其他形式,均受本免责声明约束。

本文档不构成任何意见或建议,阁下不应依赖或视其为替代与任何特定情况有关的意见或建议。

© 2025鼎睿再保险有限公司

更多文章

选择鼎睿

为您保驾护航

为您保驾护航