伊朗战争对全球及亚洲经济的影响

高级副总裁 经济师

- 战争正冲击着以霍尔木兹海峡为核心的能源与航运通道,导致油气价格和运费上涨,从而对全球宏观经济形成持续压力。若相关冲突持续导致贸易受阻加剧,相关影响预计将被进一步放大。

- 亚洲经济体是中东油气的主要进口地区,其中不同经济体因能源进口依赖度、战略储备水平及国内价格传导政策差异,经济承压程度出现明显分化。

- 对于保险与再保险行业而言,此次冲突的评估涉及多重层面,包括相对较低的直接战争风险,供应链中断以及及宏观环境恶化,此类影响可能通过多险种累积风险与理赔通胀的形式体现。

不仅限于中东地区的能源与航运冲击

自2月28日以来,伊朗冲突持续升级,已造成严重的人道主义代价。在国际社会应对人道危机的同时,全球市场正逐渐受到其外溢效应的影响,其中以能源体系和全球供应链所受冲击最为突出。因此,霍尔木兹海峡成为此次冲击的关键节点。作为全球最重要的能源海运通道之一,全球约四分之一的海运原油贸易[1](约每日2,000万桶) 以及约五分之一的液化天然气[2] 运输均需经过该海峡。

近期,包括商业航运暂停、区域战争风险保险价格浮动或撤出等一系列扰动,加剧了全球能源与航运市场的不确定性。

随着冲突爆发,油气价格已大幅上涨。布伦特原油价格从战前约每桶70美元上涨至100美元以上,主要交易中心的天然气价格也普遍上升40%—50%。在运输受阻的情况下,多处大型油气田被迫停产。同时,该区域内部分关键油气田及炼化设施正面临受损风险,意味着油气价格可能在未来数月内维持高位。

能源价格冲击主要通过以下三条路径向实体经济传导:

- 贸易与生产层面:行业投入成本上升,且面临供应中断风险,尤其是能源密集型行业;

- 通胀与居民收入层面:燃料等公共设施价格上涨导致居民购买力下降,并压缩企业利润空间;

- 金融市场与信心层面:对高度依赖能源进口的国家与企业而言,油价冲击可能进一步演化为贸易与汇率风险,并削弱公共部门负债端的稳健性。

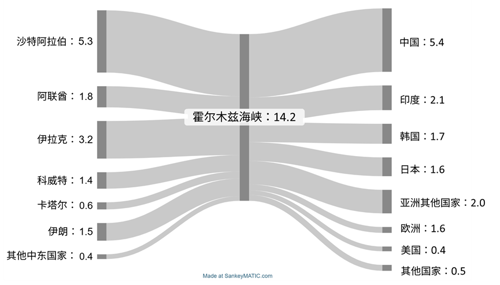

由于对中东油气高度依赖,亚洲经济体的风险敞口水平明显高于其他地区。2024年,约84% 经霍尔木兹海峡运输的原油,以及约83% 的液化天然气最终流向亚洲市场。其中,中国、印度、日本和韩国四个经济体合计占据了该海峡原油运输量的70%—75% [1](图 1)。

图 1:2025年第一季度霍尔木兹海峡原油运输量(百万桶/日)

来源:US Energy Information Administration (EIA), Financial Times.

相关影响并不局限于石油和天然气领域。事实上,中东同时也是多类关键工业供给品的重要供应来源,包括如氦气等与液化天然气相关的工业气体[3]、化肥原料[4]、硫磺[5] 以及石油化工原料。这意味着若冲突持续,供应端受阻带来的影响或将沿全球产业链持续传导,对电子[6]、食品、塑料、涂料、金属、化工和纺织等多个行业产生连锁影响。

与此同时,全球航运成本整体已上涨逾20%,其中中东航线成本涨幅最高,达40.8%[7],进一步推高全球商品成本。

伊朗冲突对全球宏观经济的影响

当前中东局势仍不稳定,其对全球宏观经济影响的大小,主要取决于冲突持续时间以及油气贸易受阻的程度。

针对油价上涨对全球宏观经济的传导效应,国际货币基金组织(IMF)的测算显示:若能源价格在一年内持续上涨10%,全球通胀水平可能因此上升约0.4%,同时全球GDP增速将降低约0.1–0.2% [8]。

在此基础上,我们结合冲突持续时间、贸易受阻程度及油价走势,设定了三种情景分析:

- 在基准情境下,若局势在一至两个月内逐步缓和、油价回落至战前水平,同时政府得以动用战略石油储备并配合财政手段实施定向价格干预,多数发达经济体及规模较大的新兴经济体预计能够较好地消化此次冲击。我们估计,在该情景下,全球经济增速将小幅下调约0.2–0.3%,全球CPI通胀率则上升约0.3–0.4%,相关影响将主要集中在2026年。

- 在冲突长期化且油价高涨的情境下,若布伦特原油价格预计将在半年以上维持在每桶超过120美元,同时海湾地区贸易将持续受阻,导致全球经济面临更为显著的供给侧冲击。在这一情景下,我们估计全球通胀率可能上升2–3%,而全球GDP增速相较当前3.3%的基准水平,或被拉低约1–2% 。

- 在极端尾部风险情景下,若油价飙升至前所未有的每桶200美元,全球经济可能将遭遇停滞性通货膨胀。根据我们的测算,油价翻倍或将推动全球通胀率额外上升约3–4%,并促使主要央行进一步收紧货币政策。届时,全球GDP增速将有可能下降超过2%,部分高度依赖石油进口的经济体甚至可能因此陷入衰退。

在上述情景下,不同经济体所承受的冲击预计将明显分化。

对中东地区本身而言,冲突带来的经济冲击预计将最为严重。能源与交通基础设施遭受破坏,生产和出口持续中断,且旅游和投资活动热度显著下降,均将对当地经济造成实质性冲击。

相比之下,中东以外地区所受影响的程度,则主要取决于各经济体自身的能源供给结构和对外依赖程度(图 2)。

包括德国、法国、意大利和英国在内的多个欧洲主要经济体整体仍是能源净进口国,但其对中东地区石油和天然气的依赖程度相对较低。因此,此次冲突对于宏观经济层面的冲击预计将明显低于2022年俄乌冲突引发的能源价格冲击。相关估算显示,若油价在数月内持续上涨50%,欧元区整体通胀率可能上升约1–1.5%,核心通胀则预计将上升约0.5%[10]。在此情景下,我们判断欧元区GDP增速或可能接近停滞。

而美国作为小型能源净出口国,虽并不依赖中东油气供应,但全球能源价格仍将传导至其国内市场。近期,美国汽油价格已从一个月前约每加仑2.9美元,上涨约30% 至3.8–3.9美元[11],导致居民实际收入减少,同时压缩企业盈利空间。美联储的估算显示,油价每上涨10%,美国整体通胀率通常将上升约0.15%,年GDP增速降低约0.1%[12],这也意味着相较其他地区,美国经济对油价冲击的敏感度相对较低。

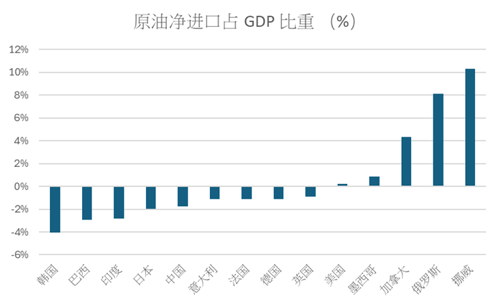

图 2:部分主要经济体原油净进口占GDP比重

来源: IEA, Worldometer.

图中所示的净原油平衡表,按“原油日产量 - 国内日消费量/ GDP x 100”计算。出于图表分析需要,本图未纳入中东国家。

而与能源净进口国不同,以挪威,加拿大以及俄罗斯为代表的非海湾地区主要能源出口国则有望从油价上涨及部分原油需求重构中获得一定收益。不过,这种正面效应预计将因全球经济增长放缓而被削弱。

亚洲经济体风险敞口: 能源依赖、政策调节与储备缓冲的差异

尽管亚洲整体是中东油气的主要进口地区,但油价冲击对各经济体的宏观影响并不一致。这类差异主要取决于多项结构性因素,其中包括能源结构、能源进口依赖度、能源密集度、战略储备及替代进口来源,以及在政府采取相关政策时,国际能源价格向本地经济传导的速度和强度。

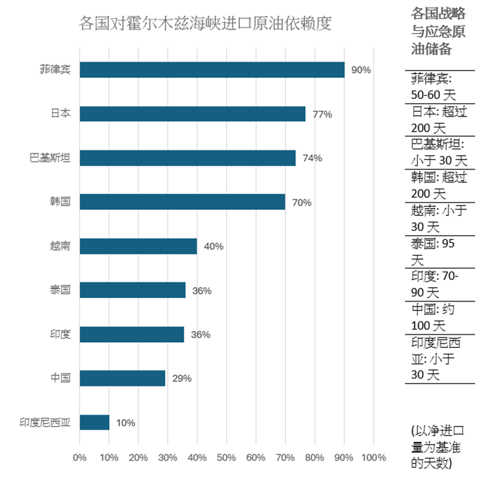

在亚洲主要经济体中,中国虽然是中东原油的最大进口国,但海湾国家供应仅占其原油进口总量的约40%;若将国内产量一并纳入计算,中东原油占中国总石油需求中的比例实际上低于30%(图 3)。此外,中国原油战略储备强劲,按净进口量测算可覆盖约至少100天的需求,同时原油供应链高度多元化,涵盖了俄罗斯、巴西等多个国家。以上因素均为中国提供了坚实的缓冲基础,且政府可通过财政工具对国内能源价格进行调节,因此中国相较其他亚洲经济体而言,其对短期油价冲击的脆弱性相对较低。

日本和韩国则几乎完全依赖原油进口,其中约70%—80%的原油运输需经由霍尔木兹海峡。不过,两国均持有规模可观的战略石油储备,可在必要时用于平抑国内供应与价格波动。此外,作为应急措施,日本[13]和韩国[14]政府近期均宣布实施燃油价格上限政策,从而延缓国际油价上涨向国内市场的传导。两国在天然气方面同样高度依赖进口,但对中东的依赖程度相对有限:中东天然气仅分别占日本与韩国进口量的6% 和17%,进口结构相对多元。

印度经济体对本轮冲击的脆弱性处于中等水平。尽管印度近年来持续多元化其原油进口来源,但约60%的天然气进口仍需经由霍尔木兹海峡,而天然气在印度又广泛被居民用于烹饪。若冲击仅为短期,印度政府可通过能源补贴和应急财政资金加以缓冲,对宏观层面的影响相对有限。然而,若冲突长期化,更高的石油进口成本将对经常账户造成压力,而来自中东地区的侨汇可能下降,且中东地区对印度的出口量将相应减少,这些因素均可能加剧其货币贬值压力,推高整体进口成本。印度首席经济顾问的测算显示[15],若油价长期维持在每桶130美元水平,印度GDP增速将下降约1%,通胀率上升约3.5%。相比之下,油价的短暂上行预计则不会对宏观经济造成显著冲击。

图 3: 亚洲经济体对霍尔木兹海峡原油进口的依赖程度及其战略/应急原油储备情况

来源: Reuters, local media sources, CEIC.

对霍尔木兹海峡原油依赖度的计算方法为:原油进口比例乘以沙特阿拉伯、阿联酋、科威特、卡塔尔、巴林和伊拉克进口原油的占比。计算中不包括阿曼,因为来自阿曼的原油运输无需经过霍尔木兹海峡,但其部分贸易同样可能面临基础设施受损等风险。

菲律宾和巴基斯坦等经济体对原油价格冲击的脆弱性则相对较高,因其对经霍尔木兹海峡运输的进口原油高度依赖(图 3),且据报道其战略石油储备相对有限;同时,国际油价上涨向国内通胀的传导速度和幅度亦相对较高。对于巴基斯坦和斯里兰卡等公共财政状况较为脆弱、本币易受冲击的国家,若油价长期维持高位且实物供应短缺,不仅可能推高通胀,还可能加剧汇率压力,并削弱公共部门资产负债端的稳健性。

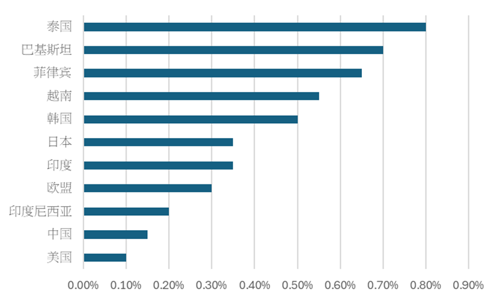

图 4 则汇总了当油价每桶上涨10美元,各经济体CPI整体通胀对价格上涨的敏感度估计。结果显示,泰国、巴基斯坦和菲律宾的消费端价格传导速度较快;相比之下,由于政府对国内油价传导采取了一定的调控措施,中国和印度尼西亚的通胀敏感度相对较低。

图 4:原油价格每桶上升10美元时,CPI通胀对价格上涨的敏感度

来源: Author estimates based on IMF, OECD NiGEM models, MUFG and ING Research

对保险与再保险市场的影响

对再保险市场而言,直接的战争相关风险通常受到严格限制,多数在保单中被排除或通过专门条款加以明确。更多的影响在集中在全球供应链可能面临的间接实际损失和连带营业中断风险,以及冲突对于宏观经济与信用风险的冲击。

财产险:通胀、累积损失与或连带营业中断风险: 绝大多数发生在海湾地区的直接战争与恐怖主义损失,大部分将被纳入政治冲突或战争等专门保险保障范围,而非标准财产险。尽管如此,若港口、炼油厂或工业集群等关键基础设施遭受打击,相关损失在某些情况下或涉及综合险条款或连带营业中断保险条款。

更为重要的是,若冲突持续时间较长,能源、航运及工业原材料成本将普遍上升,可能进一步推高建筑与维修成本,从而加剧自2021—2022年以来已显现的高通胀对理赔损失的推升效应。

贸易信用:若冲突影响有限且持续时间较短,整体风险仍有望保持在可控范围内,信用保险公司可通过调整赔付比例、买方额度以及费率等方式进行应对。然而,若战争及相关能源和物流受阻持续数月,全球经济增速预计将出现放缓,不同行业和地区的影响将明显分化。在这一环境下,企业破产率可能上升,尤其是在高度依赖能源进口的市场或资本基础薄弱的中小企业,以及诸如运输、航空、物流、化工、金属和制造业等利润率较低或杠杆水平较高、且严重依赖中东油气及原材料投入的行业。

目前,部分政府已开始考虑出台配套政策以缓释信用风险。印度当局据报道已讨论为出口商提供支持性政策,类似于新冠疫情期间的纾困安排,包括放宽透支政策以及对借贷还款实施暂缓,以减轻对出口商及银行体系的冲击。

若经济环境持续恶化,导致全球经济增速出现超过2% 的明显下滑,贸易信用险及合同落空索赔则可能出现更显著的上升,同时较为脆弱的新兴市场中主权及准主权债务方也可能面临更大压力。在这种背景下,保险与再保险公司或有必要重新审视其国家和行业风险敞口,加强对买方风险的动态监测,尤其是针对高杠杆、能源密集型行业的风险管理。

总结

伊朗战争是一场惨痛的地缘冲突,其影响可能通过关键能源通道进一步放大,对全球经济带来显著的宏观金融冲击。

在这一背景下,亚洲经济体所面临的冲击将更为明显,尤其是那些能源进口集中度高、战略石油储备有限且公共部门资产负债端相对脆弱的经济体,更容易受到通胀上升和经济增长放缓的双重压力,并进一步对主权及企业信用状况形成冲击。

对保险与再保险行业而言,此次冲突反映了在承保、定价和资本配置中系统性纳入能源与地缘政治风险的重要性,同时也凸显了沿供应链审视风险敞口的必要性,以更准确地识别贸易信用风险和连带营业中断风险。

此外,宏观情景的不断演变进一步揭示了针对信用风险和政治风险进行动态监测的重要性。这不仅有助于提升承保组合的韧性,也助力保险与再保险公司在应对持续外部冲击的过程中,更好地适应全球经济变化。

[1] US EIA: Amid regional conflict, the Strait of Hormuz remains critical oil chokepoint, 16 June, 2025

[2] US EIA: About one-fifth of global liquefied natural gas trade flows through the Strait of Hormuz, 24 June, 2025

[3] Reuters: Helium prices soar as Qatar LNG halt exposes fragile supply chain, 12 March 2026

[4] World Economic Forum: Another conflict, another reminder of the fragility of the world’s food supply, 12 March 2026

[5] CNA: Gulf disruption squeezes Indonesia nickel makers' sulphur supply, 6 March, 2026

[6] CNBC: How the Iran war and rising energy prices are threatening semiconductor demand, 10 March, 2026

[7] Seoul Economic Daily: Container Freight Rates Jump 30% Since US-Iran Conflict, 14 March 2026

[8] IMF: Coping and Thriving in a Fluid World: 9 March 2026

[9] Estimates reference IMF elasticity calculations, NSIER NiGEM papers and models on the econometric impact from the Russia-Ukraine war, Asian Development Bank note on oil impact on Asia.

[10] Institute for Monetary and Financial Stability: Scenarios concerning the possible consequences of the Iran war for Euro Area inflation, Hendrik Hegemann and Volker Wieland, 2026

[11] https://gasprices.aaa.com/

[12] Federal Reserve: Oil Price Shocks and Inflation in a DSGE Model of the Global Economy Ignacio Presno and Andrea Prestipino, 2 August, 2024

[13] The Japan times: Japan to roll out gasoline subsidies amid record-high prices, 18 March 2026

[14] Reuters: South Korea to impose fuel price cap to shield economy from energy shock, 9 March, 2026

[15] Business Line: CEA warns $130 crude could cut India’s GDP growth by 1%, 17 March, 2026

免责声明

鼎睿再保险在本文档中提供的信息仅供一般参考用途。本公司无法就有关信息或任何其他有关信息其所呈现、引用或暗示的正确性或适用性作出任何陈述或保证。阁下应独立验证所有关键信息的正确性,鼎睿再保险对依赖本文档提供的信息可能造成的任何损失均不承担责任。

本文档中包含的所有信息和/或数据均为本文档发布之日提供,如有更改,恕不另行通知。对于任何人士基于本文档或通讯中包含的任何陈述、事实、文字、图形、数据或观点表达采取行动或不采取行动而遭受的任何损失,鼎睿再保险及其关联公司均不承担任何责任。

版权所有。本文档中所包含的信息仅供阁下作内部参考。未经鼎睿再保险事先书面许可,阁下不得以任何形式或手段(电子、机械、影印、录影或其他方式)复制、存储或传播本文档的任何部分。在收到本文档之前或之后,鼎睿再保险提供与本文档有关的任何其他信息,无论是口头、书面或任何其他形式,均受本免责声明约束。

本文档不构成任何意见或建议,阁下不应依赖或视其为替代与任何特定情况有关的意见或建议。

© 2026 鼎睿再保险有限公司

更多文章

选择鼎睿

为您保驾护航

为您保驾护航