2026 年全球经济展望:碎片化格局中的新增长极

高级副总裁 经济师

- 全球 GDP 增长表现出强劲势头与韧性,这主要得益于人工智能(AI)投资热潮与财政支出的同步支持,这在一定程度上为贸易关税战提供了对冲。与此同时,值得注意的是,各区域的增长差异也正随之进一步扩大。

- 贸易碎片化与以产业政策为导向的增长模式,可在短期内缓冲经济下行压力,但亦可能导致资本效率下降并拉高政府债务水平,从而推高通胀与长期利率,并加剧整体经济脆弱性。

- 在新兴亚洲地区,增长动能呈现出显著差异化:中国“新经济”行业强势崛起,印度则凭借消费驱动型增长稳步保持韧性,而东盟国家则从科技周期回升、贸易分流以及供应链重塑中受益,但收益并不均衡。

概览

2026 年全球 GDP 增速预计将维持在 3.3%[1]。 虽然美国于 2025 年颁布的关税政策预计将在 2026 年开始全面显效,拖累整体贸易与经济的增长,但AI 和产业政策推动所带来的投资热度将予以对冲;而当前相对宽松的货币与财政政策亦将为经济增长提供进一步支撑。

在此背景下,基线却仍面临高度不确定性,因为目前对于经济的预测均基于关税不进一步升级的假设;然而整体局势的不确定性仍处于历史高位[2]。新增冲突或供给侧冲击构成当前主要的下行风险;相对地,AI 应用急速上升及其所带来的生产率增益则构成上行风险。

区域增长则继续呈现出分化趋势:2026 年美国经济增速预计由 2025 年的 2.1% 升至 2.4%;中国与欧元区的 GDP 增速则将分别由2025年的5.0%和1.4%放缓至 4.5%及 1.3% [1]。新兴亚洲预计在 2026 年继续为全球经济增量贡献超过一半的增长,而其中印度与东盟五国预计仍将保持其韧性。

全球通胀水平正从疫情后的高位逐步回落,但发达经济体的核心通胀仍相对显现出黏性。通胀上行风险包括美国关税向消费端价格的传导与地缘政治风险所引发的大宗商品价格波动;相反,亚洲与欧洲则可能因外需走弱从而面临更大的通胀下行压力。

2026 年塑造经济的三股宏观力量

1. 人工智能投资将为经济增长提供顺风

全球人工智能相关基础设施投资预计将由 2025 年的 3000 亿美元攀升至 2026 年的 5000 亿美元[3]这使 AI 成为了一股重要的宏观增长驱动力,尤其是在相关投资占比最高的美国。数据显示,人工智能支出在2025年为发达经济体的增长贡献约 0.2–0.3 个百分点,对美国经济增长的贡献则为约 1 个百分点[4]。中国则紧随其后,其2025 年人工智能相关支出据估计为 840–980 亿美元[5]。 欧洲与亚洲其他地区虽处于相对滞后的水平,但亚洲整体有望通过人工智能相关科技生产与出口的激增从而间接受益。

从长期来看,AI 应用与自动化产业预计将显著提升全球经济生产率,其带来的影响甚至可与互联网与个人电脑的普及相提并论。测算显示,预计到 2030 年,AI 应用可能为全球经济额外贡献 16 万亿美元[6] ,相当于为全球 GDP 年增速再带来约 3%的提升。但由于各地区在应用与投入上步调不一,AI亦可能进一步放大经济体间增长与收入的差距。

2. 产业政策与不断上升的债务水平

产业政策的重要性在多个国家均有上升趋势,其背后原因包括战略竞争、保护主义抬头,以及针对气候、国家安全以及能源独立等方面的顾虑[7]。

中国、英国、欧盟与美国等政府现正通过例如补贴与税收优惠等经济政策引导资本逐步流向先进技术、AI、绿色技术、重要矿产与国防等领域[8]。在短期内上述举措有望提振投资,并带动国内需求与劳动力市场,一定程度上对冲外部阻力与企业端的谨慎态度。

但值得注意的是,这类支出也可能导致持续的财政赤字并进一步推升公共债务水平(图 1),从而抬升长期利率,并增加对私人投资的挤出效应、削弱资本的使用效率,并提高整体经济对于外部冲击的脆弱性。

图 1:部分经济体政府债务占 GDP 比例

|

政府债务占 GDP 比例 (截止 2024 年底) |

|

|

日本 |

237% |

|

美国 |

121% |

|

英国 |

101% |

|

中国 |

88% |

|

欧元区 |

87% |

|

世界 |

93% |

来源: IMF Global Debt Database

3. 贸易政策与去全球化

虽然当前关税高峰或已过去,但在 2026 年,关税的滞后影响仍将在各经济体中持续显现。

据WTO预计,全球货物贸易增速将由 2025 年的 2.4% 急剧放缓至 2026 年的 0.5%[9], 反映出未来贸易量或趋于停滞。尽管 AI 相关商品表现较强且新兴市场间的贸易有回升趋势,但包括中国与欧盟在内的外向型经济体仍可能受到拖累。

与此同时,持续的贸易不确定性将继续推动供应链重塑,短期内或抬升制造业与战略行业投资;但由于供应链冗余,此类投入的增加也可能降低资本效率,并加剧不同地区间的增长差距。

各地区经济展望

美国:稳中有进,但增长动能趋窄

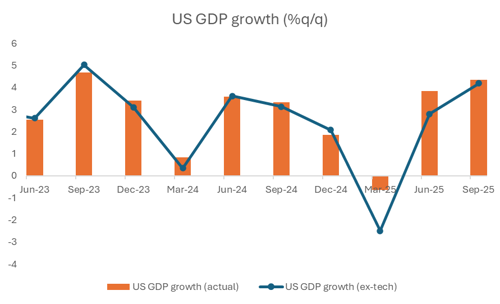

美国经济预计在 2026 年实现约 2.4% 的增速 [1], 虽高于潜在水平,但值得注意的是其增长动能正呈现趋窄化迹象。科技与人工智能相关资本开支在 2025 年成为其主要经济增长来源(图 2),抵消了更高关税带来的压力,以及其他相对疲软的产业,而国防与产业政策相关领域的财政支出亦为美国经济持续提供助力。

消费作为美国经济的核心驱动力,其对于高收入群体的依赖正呈现上升趋势:家庭消费愈发依赖收入位于前 20% 的群体,而该群体的收入与财富则更多收到金融市场表现的影响[10];而更广泛层面的消费或受劳动力市场走弱与薪资压力所限。

在增长动能逐渐收窄的背景下,美国经济对于人工智能、金融市场和财政端支出的倚重正在上升,因而对于人工智能相关投资回报以及融资环境更为敏感。

一旦人工智能带来的收益不及预期,或是市场对于财政赤字与通胀的容忍度下降,经济压力可能迅速传导至投资与消费层面,从而放大整体经济脆弱性。

图 2:科技与人工智能相关投资是 2025 年美国经济增长的主要驱动力

来源:CEIC

欧元区:增长逐步放缓,财政政策成主要支撑

欧元区经济增长预计将有所放缓。与此同时,政府财政赤字预计到 2027 年将扩大至 GDP 的 3.6%,触及自2008年全球金融危机以来的最高位[11]。

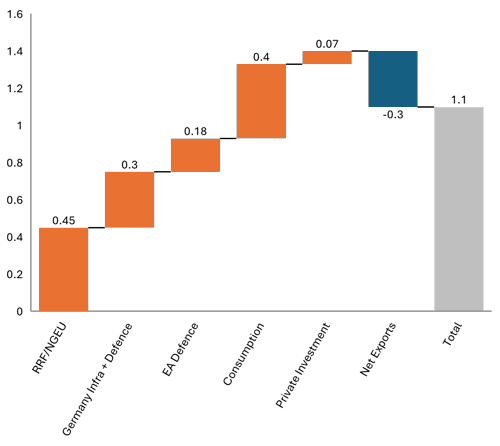

2026 年,欧盟复苏和韧性基金(NextGeneration EU/Recovery and Resilience Facility)执行已进入最后一年,其预计将为欧元区 GDP 贡献约 0.45 个百分点(图 3)。德国拟推进规模基建与国防扩张至GDP的1%,预计将额外拉动经济增长约 0.3 个百分点。北约近期也宣布到 2035 年将进一步提高其国防支出至 GDP 的 5%( 2024 年为 2%)。该举措虽在经济上具备一定宏观拉动力,但受军备采购周期与进口结构约束,其短期内效果或较为有限。

在外需走弱的情况下,财政支出有望起到托底作用;随着通胀回落、劳动力市场的韧性以及实际收入的改善也将稳住消费。同时,公共部门在基础设施、数字化与绿色能源上的投资,预计短期内可以带动实际需求。不过,从长远的角度来看,若缺乏更深入的结构性改革,仅靠财政支出难以提振私营部门的投资意愿,也难以追上美国和亚洲的生产水平[12]。

图 3:2026 年欧元区财政政策对经济增长的预计贡献(按百分点计算)

来源:CEIC, HSBC Research, Peak Re estimates

中国:供给侧保持稳健增长,但内需修复仍面临挑战

随着房地产与消费持续回落以及外需逐渐降温,2026 年中国 GDP 增速预计将放缓至 5% 以下 [1]。

“新经济”产业(包括人工智能与数字经济、高科技制造业以及绿色科技)占比则继续呈上升趋势。官方数据显示,其目前占整体GDP 比重约 18%[13],已超越房地产成为近期经济增长的主要来源。政府制定的2026年至2030年《“十五五“规划》更明确强调将高质量增长、科技自立自强与绿色转型作为未来发展的三大支柱。

外贸在2025年对中国经济起到关键支撑作用,前 11 个月贸易顺差达到 1.08 万亿美元,创历史新高。但随着全球需求趋弱、关税滞后影响逐渐显现,以及前期需求前置,导致2026年整体出口动能或出现放缓。

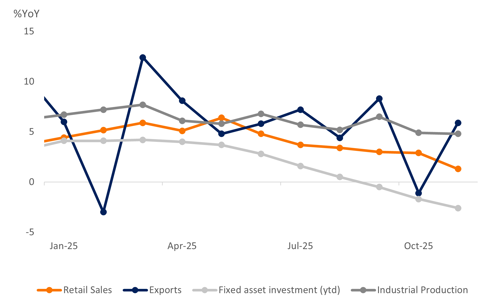

而在国内方面,投资与消费则同步走弱,其中2025 年固定资产投资同比下降 2.6%(图 4),房地产投资下降 16%。同时,由于房地产与薪资预期转弱,以及“以旧换新”政策的刺激作用逐渐减弱,零售销售出现同步放缓,消费信心也出现减弱迹象。为了对冲消费下行压力,财政端预计将继续加力对冲,政府支出将增至 GDP 的 4%(约人民币 1 万亿元),并重点投向民生保障、各类设备更新改造以及重点工程建设。

在物价环境方面,通胀水平仍处于地位,CPI 约为 1%,而PPI 则预计将继续处于通缩区间。在此背景下,2026 年的货币政策已释放出适度宽松的信号[14],但在通胀前景走弱的情况下,更为持久的转变或仍需结构性再平衡与产能优化方面的同步进展。

图 4:2025 年中国主要经济活动指标概况

来源:CEIC

印度:增速最快的主要经济体

数据显示,印度预计将在 2026–2027 财年实现 6.4%–6.7% 的经济增速[15],而此前在 2025–2026 财年已录得 7.3% 的大幅增长。尽管面临来自美国高额关税的压力,国内消费的强劲韧性以及公共部门对基建的持续投资仍将继续成为经济增长的关键支撑力量[16]。

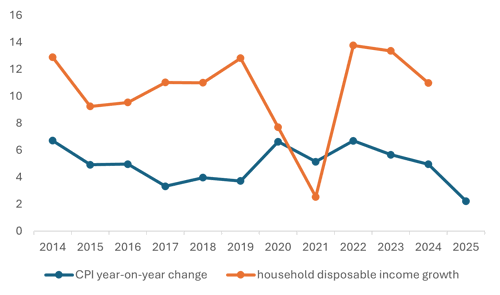

印度消费延续强势增长,实际居民可支配收入在过去数年保持约 5% 的年均复合增速(图 5)。而近期伴随税率下调、商品与服务税(GST)调整以及通胀回落,居民实际购买力得到了进一步改善。

在整体消费走强之际,农村消费表现尤为亮眼,其增速已快于城市地区[17]。 其背后是农村信贷投放的增加及服务业、建筑业和物流等非农就业机会的扩张,逐步推动农村收入来源向更稳定、更多元的结构转变。

在财政与投资方面,2025 年印度公共资本支出维持在 GDP 的 3.4%,这一投入力度不仅继续带动私有部门加大投资,也有助于提一步巩固生产效率,并在建筑、物流与服务等领域改善就业与收入,从而进一步强化内需动能。

在对外经济方面,印度商品出口受制于美国高额关税,并受到全球需求不确定性的影响,波动性相对更为突出[18],与此同时,包括信息技术与专业服务在内的服务业出口则保持稳步扩张。但黄金进口增加与外资投入放缓推升了外部失衡的风险,使得印度卢比面临一定的贬值风险。

尽管面临诸多挑战,印度宏观基本面依然稳健:财政赤字基本维持在可控范围区间、通胀压力相对温和,以及国内市场的深厚韧性得以帮助印度经济对冲外需走弱所带来的负面影响。

图 5:印度可支配收入增长与通胀走势对比

来源:CEIC, Ministry of Statistics and Programme Implementation

东盟:在贸易逆风下仍保持增长,但各国表现日益分化

东盟五国(ASEAN-5)在 2026 年的经济增速预计将维持在约 4.2%,与 2025 年基本持平。总体来看,稳健的内需与政策支持仍是支撑增长的核心力量,有望抵消部分全球贸易疲弱带来的压力。

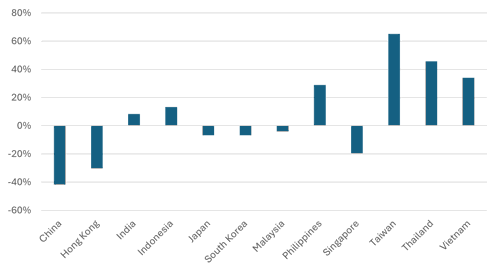

在外部环境趋紧的背景下,区域内贸易表现则出现明显分化。在 2025 年 8 月美国关税上调措施落地后,尽管美国整体进口收缩,且中国大陆与中国香港对美出口出现显著下滑,但以中国台湾、越南、泰国及菲律宾为代表的部分亚洲经济体对美出口仍录得强劲增长(图 6)。这反映出全球科技板块需求回暖、贸易转向以及供应链重组为这些经济体带来的结构性利好。

与此同时,来自中国的进口大幅增加,一方面虽帮助东盟整体减缓通胀、提升居民购买力,但另一方面也导致本地制造业面临更激烈的竞争压力。

各国财政政策的差异进一步拉大了东盟内部的差异。越南凭借扩张性的基建投入与持续涌入的外资,正有效带动私人投资回升;马来西亚则通过改革补贴政策提升了财政效率,同时稳住了居民的消费信心。相比之下,泰国与菲律宾因财政执行进度不及预期以及政治不确定性,市场情绪整体偏弱。印度尼西亚则保持相对韧性,其坚实的消费基础、稳健的宏观政策框架与相对平稳的通胀水平境共同削弱了外需走弱带来的冲击。

图 6:2025 年 8–10 月亚洲对美商品出口同比变化

来源:CEIC, Peak Re

总结

从整体来看,2026 年全球经济虽表面相对平稳,但支撑增长的驱动力却正逐渐发生改变。人工智能的广泛应用、各国产业政策的强化以及全球贸易格局的变化,正加剧不同经济体之间的差距。虽然全球不确定性依旧较高,但人工智能正逐步成为影响中长期产能以及经济增长的潜在重要因素,但其落地过程存在不确定性,同时对少数平台与应用的依赖也可能放大整体系统的脆弱性。

与此同时,更趋审慎以及保护主义的经济政策取向,以及供应链的持续再配置,使世界经济呈现出更趋分散化的特征。这一演变将加剧战略与安全层面的竞争,其往往伴随更高的成本与效率压力,并导致较高的结构性通胀,且可能进一步推高公共债务以及相较于疫情前更高的长期利率水平。

在这样的背景下,2026 年的关键将不在于全球增速的绝对水平,而是在于增长动力的来源、持续性以及其对政策和金融条件变动的反应。

[1] All GDP growth and inflation projections throughout the report are referenced from the IMF World Economic Outlook Update, January 2026

[2] Economic Policy Uncertainty, Trade Policy Uncertainty Index

[3] Goldman Sachs: Why AI Companies May Invest More than $500 Billion in 2026, December 2025

[4] JP Morgan Asset Management: Is AI already driving US growth?, 19 December, 2025

[5] SCMP: China’s AI capital spending set to reach up to US$ 98 billion in 2025 amid rivalry with US, 25 June, 2025

[6] World Economic Forum: The global economy will be $16 trillion bigger by 2030 thanks to AI, June 2017

[7] Council on Foreign Relations: Repositioning the Debate on Subsidies and Industrial Policy, 3 November 2025

[8] McKinsey & Company: From protection to promotion: The new age of industrial policy, 16 May, 2025

[9] World Trade Organization: AI goods and frontloading lift world trade in 2025 but outlook dims for 2026, October 2025

[10] Royal Bank of Canada: US Analysis: How household wealth is helping drive consumption in the US, 18 November 2025

[11] IMF Fiscal Monitor, October 2025

[12] OECD Economic Surveys: European Union and Euro Area 2025, July 2025

[13] National Bureau of Statistics of China: The Proportion of Value Added by "Three New" Economy in GDP for 2024 is 18.01%, 1 August 2025

[14] Xinhua: China's central bank signals further RRR, interest rate cuts to bolster growth, 22 January 2026

[15] India’s financial year runs from April to March: FY 2026-27 represents April 2026 to March 2027.

[16] Federal Register: Addressing Threats to the United States by the Government of the Russian Federation, 6 August, 2025

[17] Press Information Bureau, Government of India: Household Consumption Trends, January 2025

[18] Government of India: Ministry of Commerce and Industry: Trade Statistics

免责声明

鼎睿再保险在本文档中提供的信息仅供一般参考用途。本公司无法就有关信息或任何其他有关信息其所呈现、引用或暗示的正确性或适用性作出任何陈述或保证。阁下应独立验证所有关键信息的正确性,鼎睿再保险对依赖本文档提供的信息可能造成的任何损失均不承担责任。

本文档中包含的所有信息和/或数据均为本文档发布之日提供,如有更改,恕不另行通知。对于任何人士基于本文档或通讯中包含的任何陈述、事实、文字、图形、数据或观点表达采取行动或不采取行动而遭受的任何损失,鼎睿再保险及其关联公司均不承担任何责任。

版权所有。本文档中所包含的信息仅供阁下作内部参考。未经鼎睿再保险事先书面许可,阁下不得以任何形式或手段(电子、机械、影印、录影或其他方式)复制、存储或传播本文档的任何部分。在收到本文档之前或之后,鼎睿再保险提供与本文档有关的任何其他信息,无论是口头、书面或任何其他形式,均受本免责声明约束。

本文档不构成任何意见或建议,阁下不应依赖或视其为替代与任何特定情况有关的意见或建议。

© 2026 鼎睿再保险有限公司

更多文章

选择鼎睿

为您保驾护航

为您保驾护航